做了这么多年依据城市商业魅力的城市分级体系,有一个问题新一酱一直没有正面回答:如果将县级城市计入城市排名,它们能排在什么位次,是几线城市?

这并不是一个容易回答的问题,技术层面上有很多挑战:

首先,什么样的城市算县级城市,那些已经撤县设区但与主城区还没有完成融合的区算不算?还有那些城市化程度不高的县或者自治旗算不算?

另一个问题也很头疼,把县级城市和地级城市放在一起比较的时候,需要在地级城市中减去所有下辖县级城市的数据吗?

当然最难的一点是,《城市商业魅力排行榜》中大量引入的互联网数据并不支持提供县域级别的数据,如果少了它们,对城市和区域评价的全面性会明显下降。

但是嘛,新年新气象!新一酱决定还是要在2021年刚刚到来之际尝试下突破自己。在不考虑多维数据评估,尤其是不使用互联网大数据的前提下,单纯利用知城数据平台()上覆盖全国的城市品牌商业数据,展开一次县级城市的商业实力测算。

结合《城市商业魅力排行榜》中对商业资源集聚度的研究方法,新一酱这里将知城数据平台收录的500个重点消费品牌在县域地区的品牌门店数和品牌入驻量作为关键指标,计算出了各城市的品牌青睐度排名,并在相同数据源和算法框架内与地级城市比较。

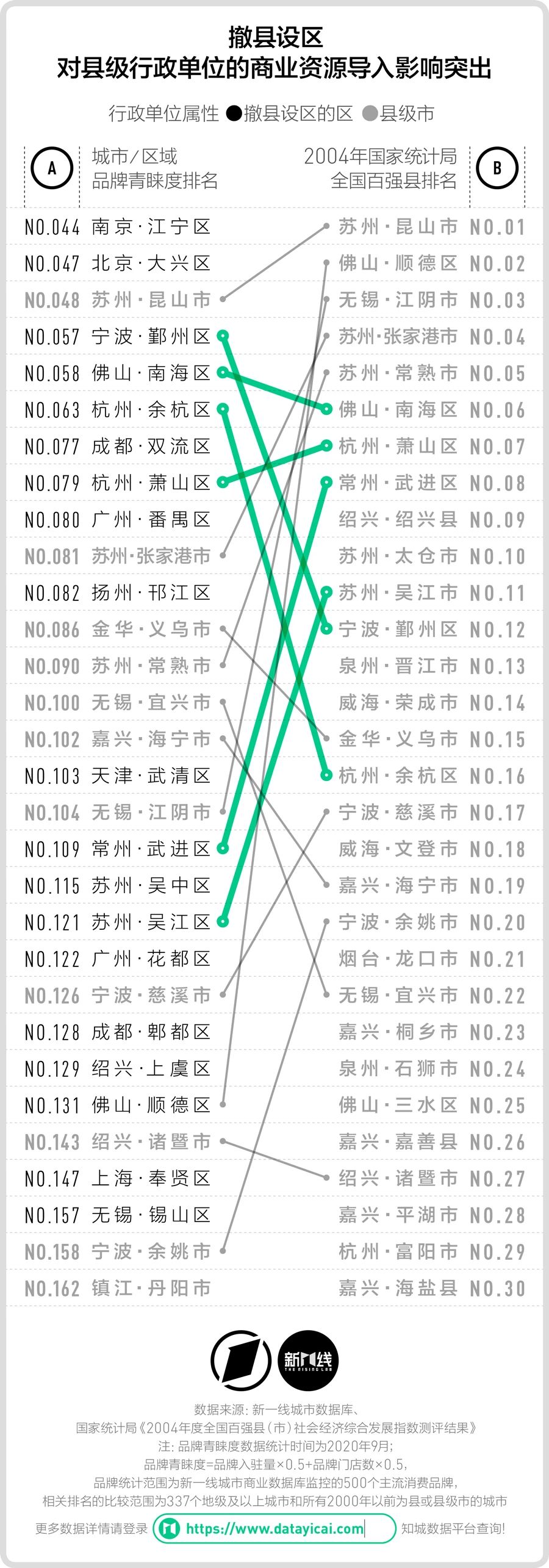

上图显示了品牌青睐度排名最靠前的30个县域城市,最右侧的数字是它们与地级城市一起排名的结果。需要说明的是,这里我们纳入比较的是完整的地级市,并没有减去其中的县和县级市。

考虑到品牌性商业资源的布局可以被认为是城市综合发展的结果体现,比较各个县域城市的品牌青睐度指数也能在一定程度上反映出它们的商业魅力。

几乎没有悬念的,昆山市是目前全国商业实力最强的县级城市——这与它的GDP排名相同。纳入到与地级城市的比较中看,昆山的品牌青睐度排名能够进入全国前50位,低于乌鲁木齐,高于镇江,与头部的三线城市相当。

此外,在品牌青睐度上排名前十位的县级城市都来自江苏和浙江。张家港、义乌、常熟、宜兴、海宁和江阴的全国排名在80位至105位之间,也基本处在三线城市的区间内。

如果考虑曾经经历过撤县设区的另一批曾经的县级城市,这份排名的头部会发生一些变化。

南京的江宁区在2000年经由撤县设区而来,在1999年时它的GDP在所有县级城市中排名还只有66位。但现在,受益于南京中心城区的商业扩张向南外溢,江宁的品牌青睐度排名已经超过了昆山。

与它类似,宁波的鄞州区、佛山的南海区、杭州的余杭和萧山区、成都的双流区,以及广州的番禺区都在撤县设区之后获得了更好的商业资源导入,在品牌青睐度表现中也同样能达到三线城市的水平。

在品牌青睐度中排名第100位的县级城市是成都代管的简阳市,比它的排名更低的五线地级城市还有58个。这也意味着,一般意义上的“百强县”最低大约处于五线城市的中游水平。

新一酱之前已经借助知城数据平台分析过《江苏最强的县级市商圈在哪里》,如果将视角放到全国,并纳入已经撤县设区的县域地区,则能看到层次更丰富的县级城市商圈能力。

排名最靠前的是天津武清的佛罗伦萨小镇,它已经是京津冀地区最知名的奥特莱斯之一,在全国所有商圈中商业实力排在第72位。排在后面的绍兴上虞区的上虞中心、苏州张家港市的张家港步行街都是当地市中心最为重要的商圈。从商业实力上来说,它们都在全国百强商圈之列。

不过商业实力的强弱并不完全决定商圈的人气。结合知城数据平台上的到访客流数据,我们能够看到一份截然不同的县级城市排名。

县级城市内商圈到访总客流最高的城市是泉州的晋江市,其次是长沙市的长沙县,然后才是昆山。在上图这份客流量最高的前15个城市的名单上,你会看到不少并不熟悉的城市名称。

县级城市与所属或邻近地级市之间的商业联系度及人口交往频次,当地的消费习惯,这些因素都决定着一个县级城市的商圈是否有更高的人气。

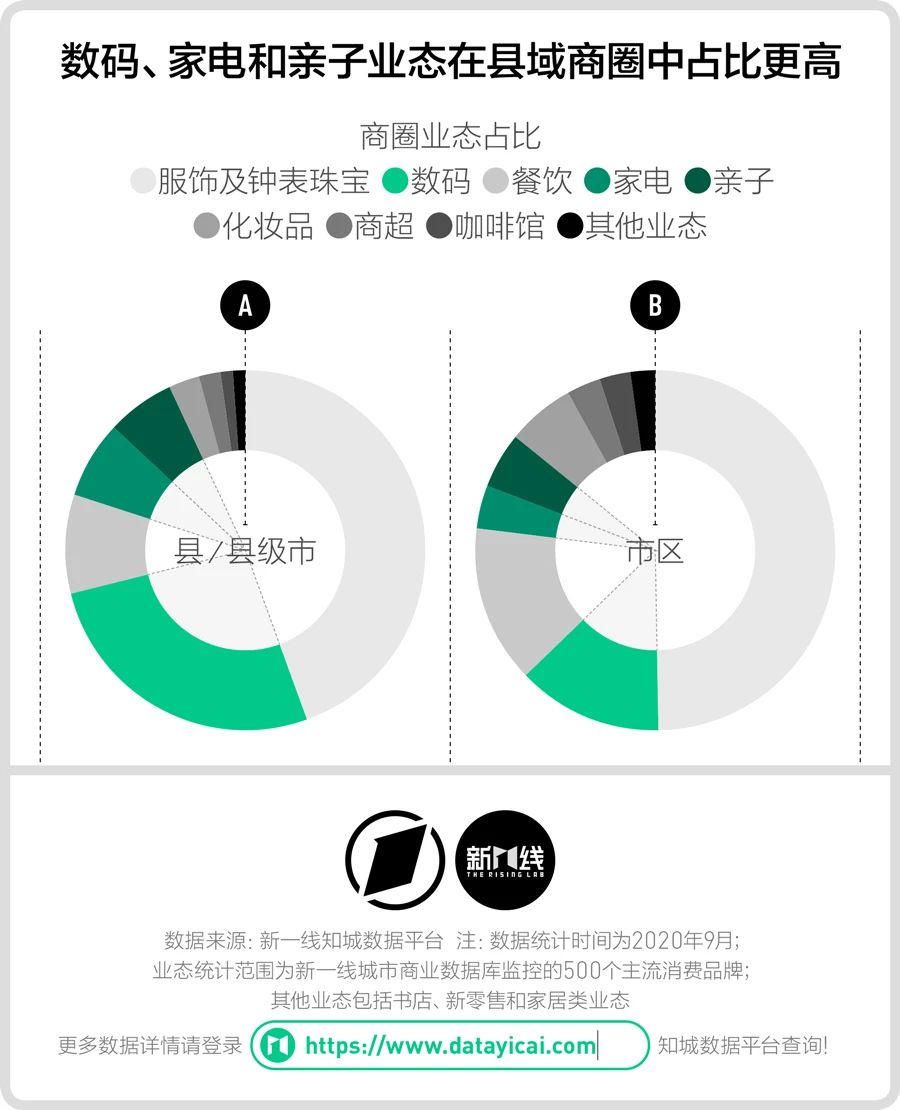

新一酱顺手将县级城市里商圈的业态结构与地级市市区做了对比,数码、家电和亲子业态在县级城市商圈中普遍占比更低。

除了可以想见的咖啡馆、新零售等相对新鲜的业态明显占比更低外,县级城市商圈里的服饰及钟表珠宝业态和餐饮业态的门店数量占比也都要比市区要低5%左右。从商圈发展的历程和规律来看,整体上县级城市的商圈还有很大的升级空间。

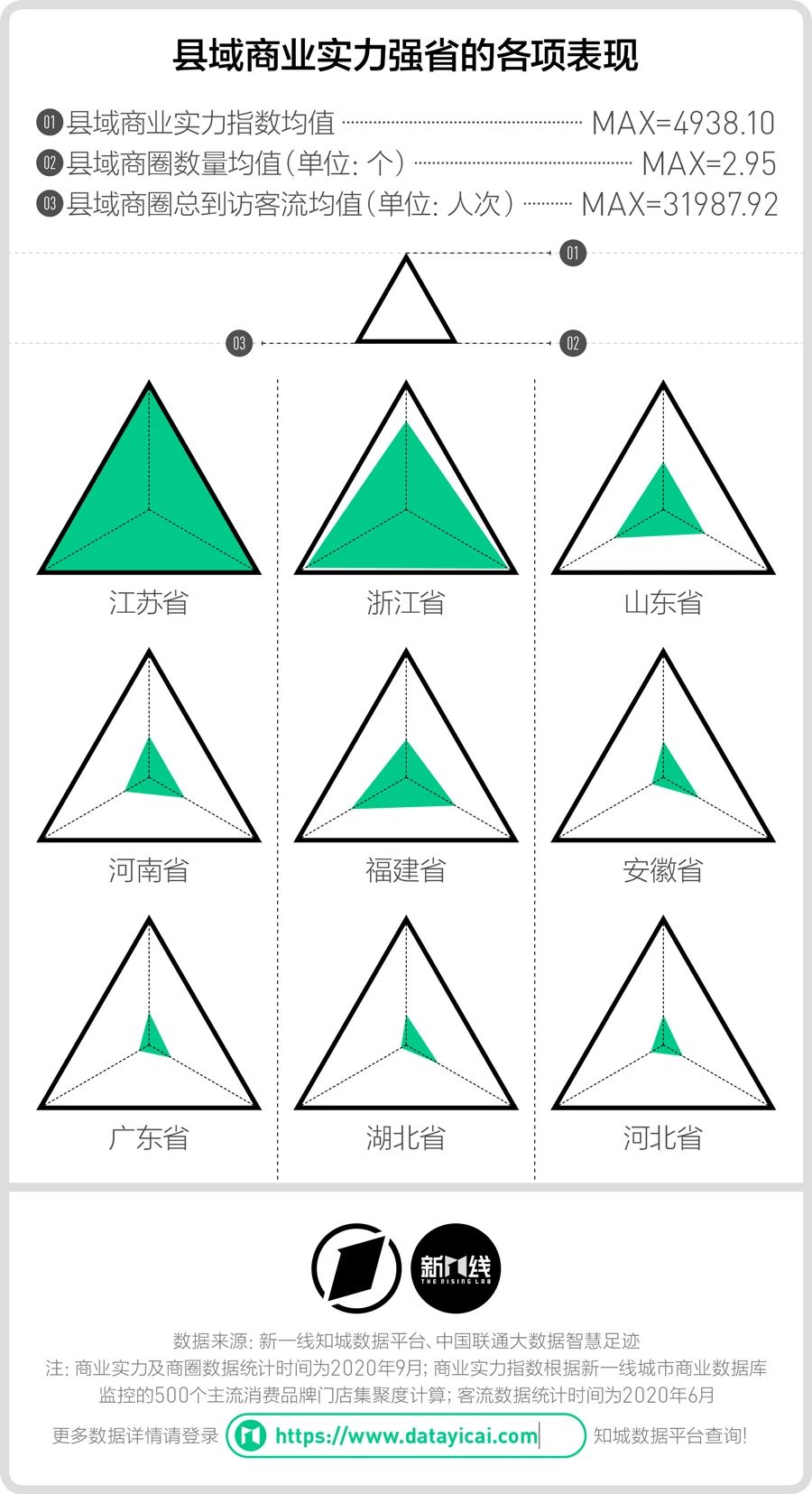

地区和城市之间的不平衡也明显存在。

将各省所辖的县级城市在商业实力、商圈数量和到访客流上的情况各自平均,你就能够从下图的对比中明显看到江苏和浙江两省在县域经济中的明显领先优势。

除此之外,在县域经济上相对表现不错的还有山东、河南和福建。而广东由于靠近珠三角核心区域的县级城市几乎都完成了撤县设区,目前所剩的县级城市能级较低,拉低了平均水平。