2022年,从各地常住人口数据看,人口流动发生新变化。北上广深一线城市人口全线流出,二线城市总体持续流入,但主要流入地从东部地区转向中西部地区,尤其是中西部省会城市人口吸附能力明显增强,三线城市人口净流出范围则进一步扩大。

一线城市人口流出,不仅受疫情短期扰动,也与严格的人口控制政策、出生率下降以及产业优化升级有关。而二线城市既承接了国内产业转移的需要,也享受了新兴产业发展的机遇,吸纳了一线和三四线城市的流出人口。未来,在产业结构加速调整背景下,人口流入重心正从一线城市转向二线城市。

——高瑞东 中国金融四十人青年论坛会员,光大证券董事总经理、首席宏观经济学家;刘星辰 光大证券分析师

* 文章不代表CF40立场,亦不构成投资建议。

”

人口流动现状:

人口向中西部二线城市涌入

人口流动一般遵守人随产业走、人往高处走的规律,各地产业结构和经济发展水平的差异性是推动人口流动的主要原因。人口作为经济发展的关键要素,不仅带动当地产业发展、公共品消费、财税收入,人口迁徙所带来的就业及居住需求也是房地产市场发展的根基。

此前,我国人口迁移遵循从农村到城市、从内陆到沿海地区的规律,人口持续向就业机会和公共资源较多的一二线城市集中。例如,“十二五”期间,一线城市人口迎来大规模流入,“十三五”期间,二线城市也迎来人口快速扩张。

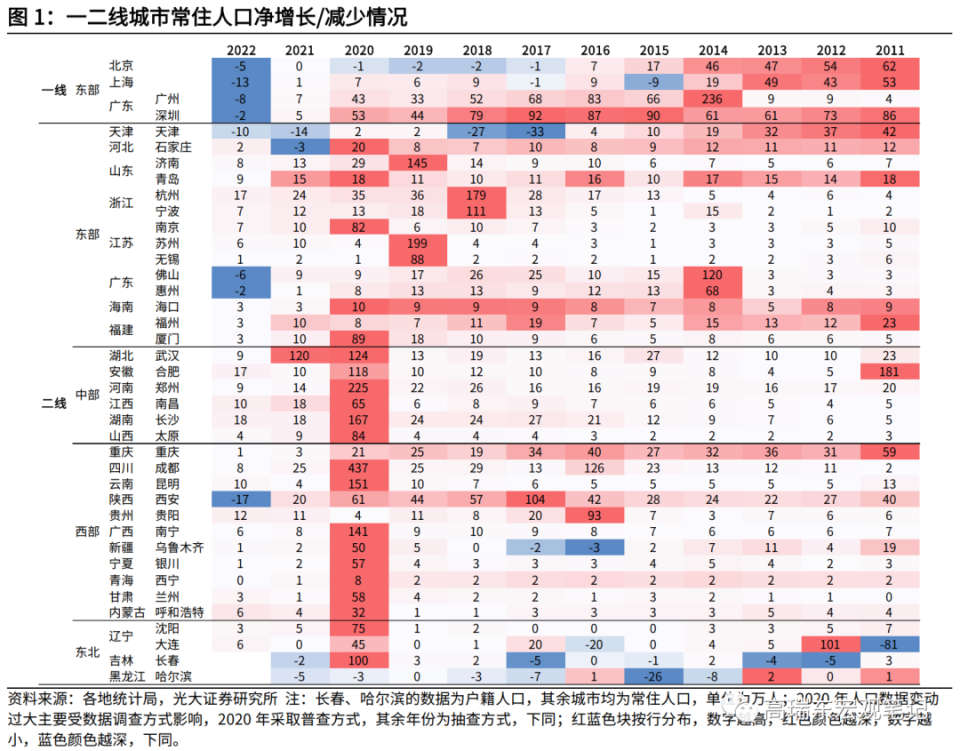

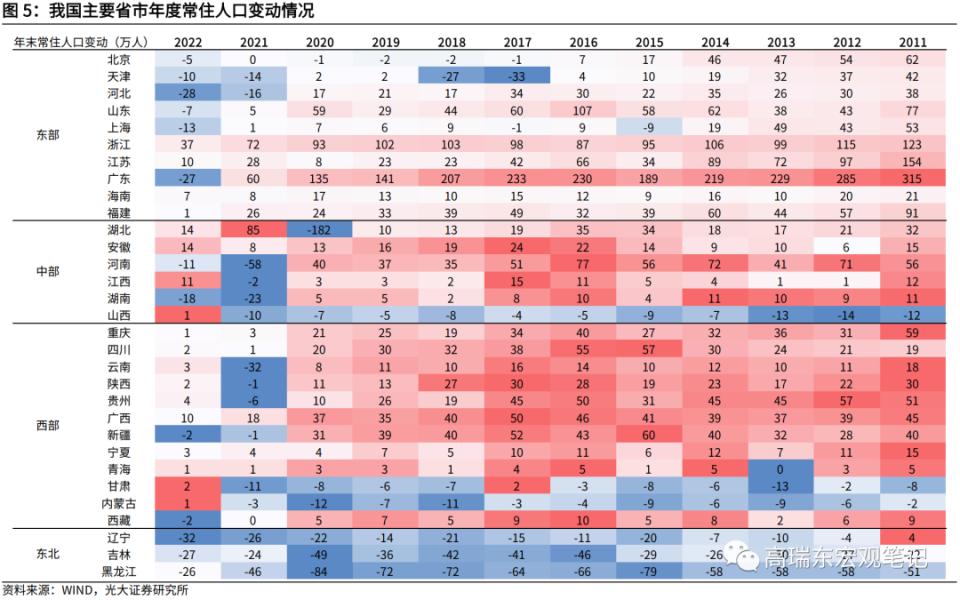

但自2021年之后,进入“十四五”时期,人口流动发生新变化。从常住人口变动情况看,2022年一线城市人口转为小幅流出,中西部二线城市人口吸附能力增强,三线城市人口净流出范围扩大。

一是,一线城市人口均出现负增长。其中,北京、上海主要受人口政策长期调控以及人口出生率下降的影响。而广州和深圳地区,更多受疫情的影响,省外流动人口返乡,导致人口出现净流出。

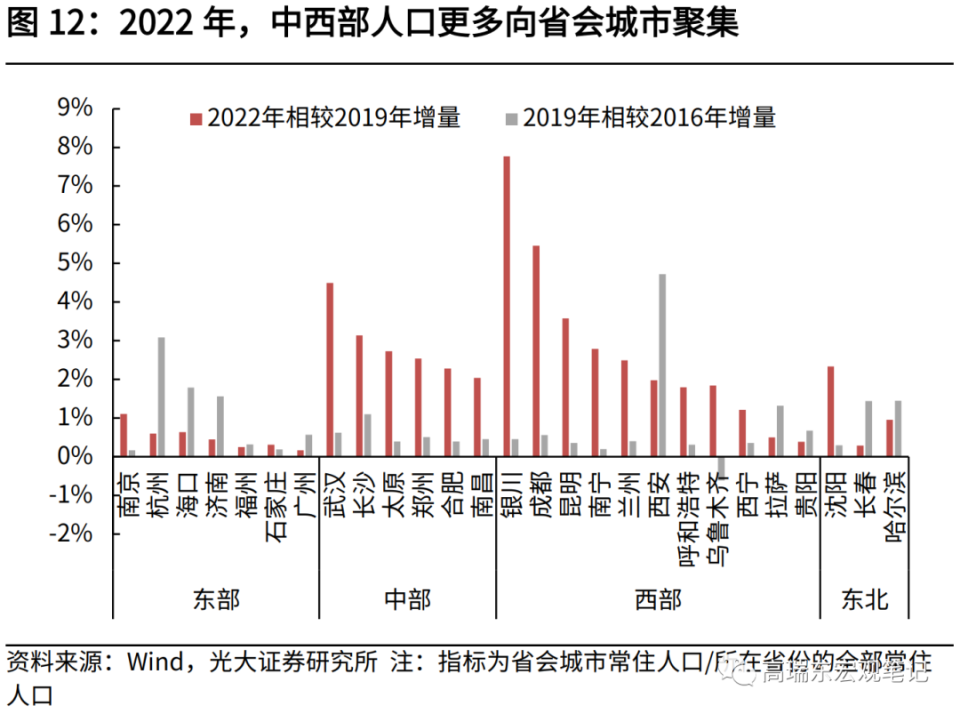

二是,二线城市人口主要流入地从东部地区转向中西部地区,中西部省会地区的人口吸引力明显增加。2019年人口净流入的前10位的城市分别为苏州、济南、无锡、深圳、西安、杭州、广州、成都、重庆、长沙,多为东部沿海地区城市。而2022年,人口流入排名前10的城市分别为长沙、杭州、合肥、贵阳、南昌、昆明、武汉、郑州、青岛、济南,东部地区城市仅有3个,中西部地区省会城市的位置大幅上升。

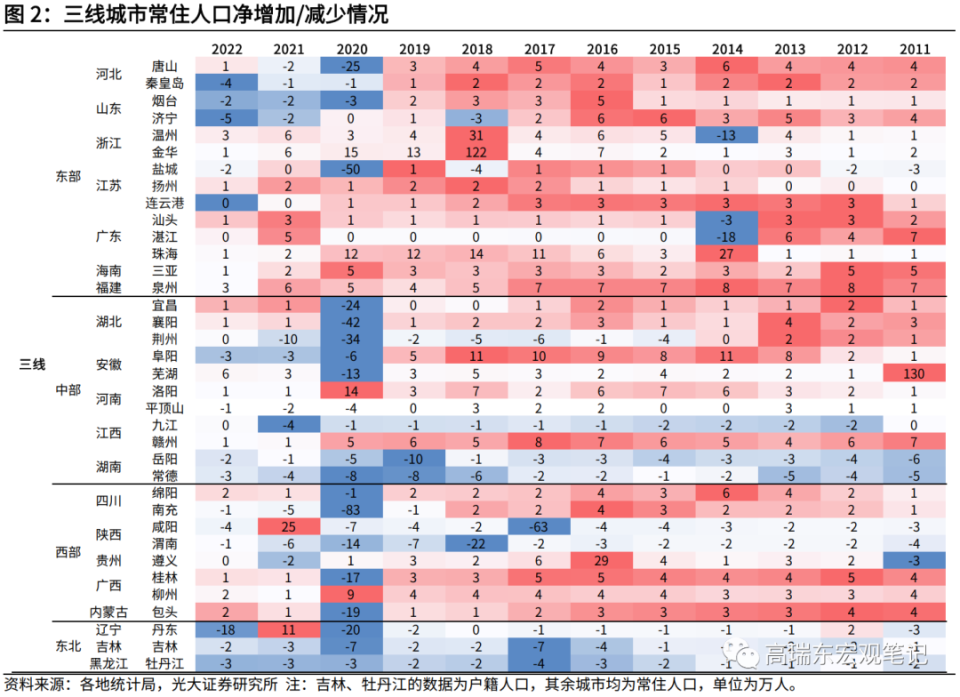

三是,三线城市人口净流出范围扩大。东北三省、江西、湖南、陕西等中西部地区的三线城市在过去10年间持续呈现人口净流出态势,2020年之后河北、山东、安徽、河南、四川等省份的三线城市也加入这一行列。在我们统计的36个三线城市中,2011-2019年间,人口负增长城市个数为10个左右,到2022年,人口负增长城市提升至17个。

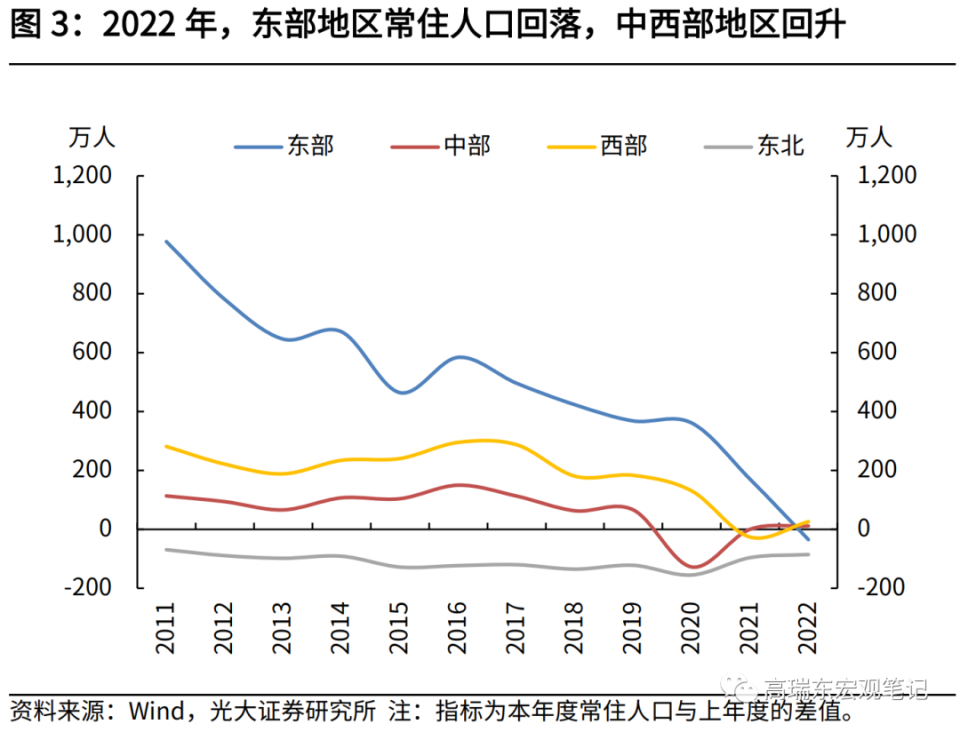

从地理区域上看,2022年东部地区常住人口回落,中西部地区人口小幅增长。

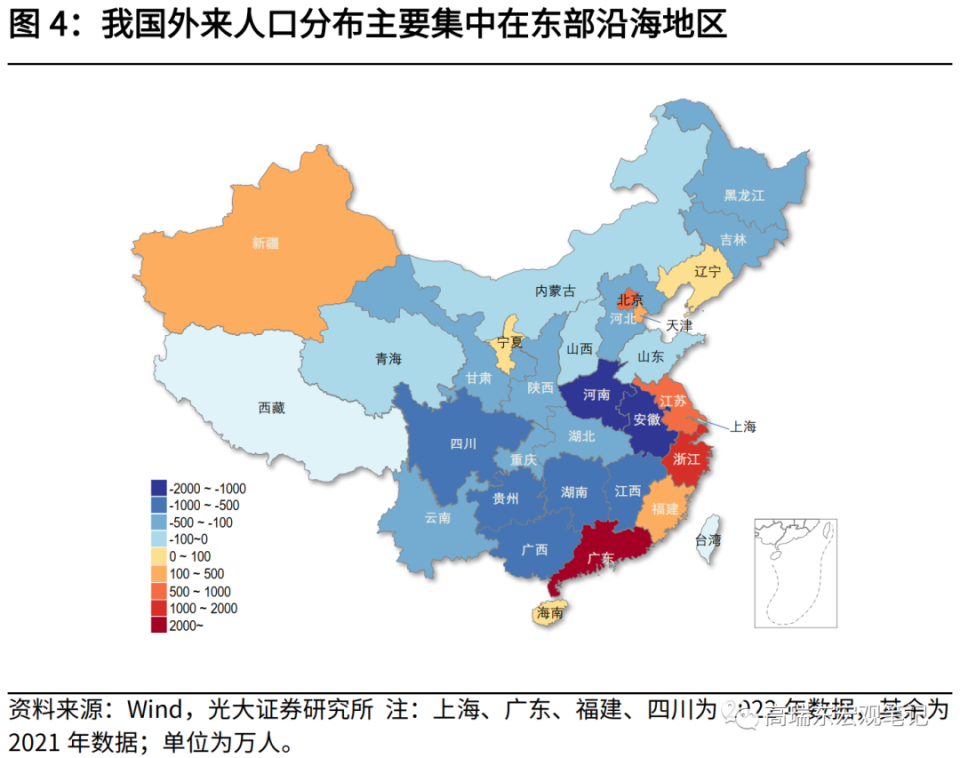

2010-2020年间,东部地区一直是人口净流入的主要区域,也是外来人口的主要分布地。从各地外来人口的数据看,广东、浙江、上海、北京、江苏等东部地区是主要的人口流入区域,而河南、安徽、贵州、广西、四川、湖南等中西部地区是主要的人口流出区域。

但近年来,由于出生率下降、城镇化进程放缓、区域均衡发展战略的推进,东部地区常住人口增长明显回落。2015-2020年间,东部地区常住人口年平均增长446万人,但2021年常住人口仅增加170万人,2022年则净流出35万人。其中,2022年,京津冀地区人口净流出规模扩大,山东、上海、广东地区人口也出现负增长。

相比之下,中西部地区人口相对稳定,2022年实现小幅增长。2015-2020年间,中部地区常住人口年平均增长53万人,2021年保持不变,2022年净增加11万人。其中,2022年,湖北、安徽、江西常住人口均有明显增长,而河南、湖南人口连续两年流出,内部分化明显。2015-2020年间,西部地区常住人口年平均增长215万人,2021年减少27万人,2022年增加25万人。2022年,除新疆、西藏外,其余西部地区人口均保持小幅增长。

一线城市人口为何全线流出,

疫情扰动还是长期趋势?

从前述分析来看,2022年北上广深一线城市常住人口均出现负增长,这是否意味着一线城市人口流出的趋势成为常态化?

这种现象的产生,既受疫情引发的短期波动影响,也与人口和产业政策等长期因素有关。尤其是一线城市近年来产业结构加速调整,形成结构性失业问题,使得部分农民工和年轻群体就业机会减少,出现外来人口返乡。

短期来看,疫情导致外来务工人口返乡,造成人口阶段性流出,这一点在广东地区较为明显。

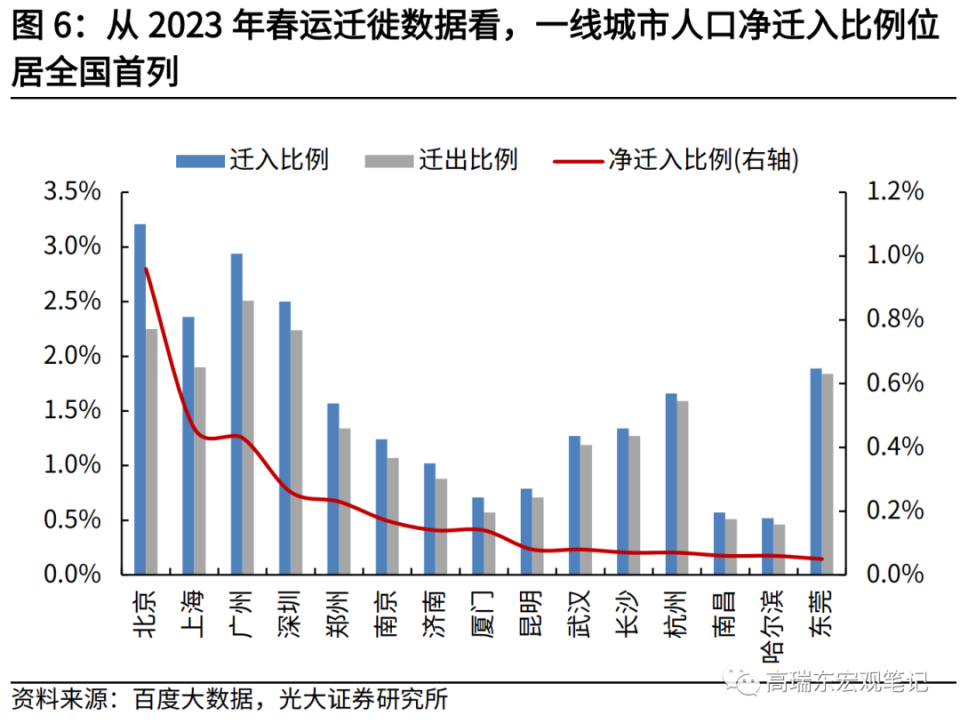

2022年,广东省常住人口减少27万人,其中广州、深圳常住人口分别减少8万人、2万人。2023年4月2日,广东省统计局发文《2022年广东常住人口继续稳居全国之首 稳定增长可期》,表示“2022年广东省外流动人口减少69.2万人,这是在2022年广东疫情散发多发的因素影响下,省外流动人口暂时回流返乡的阶段性现象。随着防疫手段调整,跨省流动人口将继续选择流入广东。据运营商手机信令大数据显示,2023年1月返乡的跨省流动人口,2月已有84%回流广东。”从2023年春运迁徙数据也可以看出,2023年春运期间广深人口呈现净迁入状态,位居全国前列,也指向返乡务工人口的回流。

从人口政策来看,北京、上海长期实施人口调控政策,限制外来人口规模。而疫情后各地出生率快速下降,人口总量进入负增长时期,共同加速常住人口的流出态势。

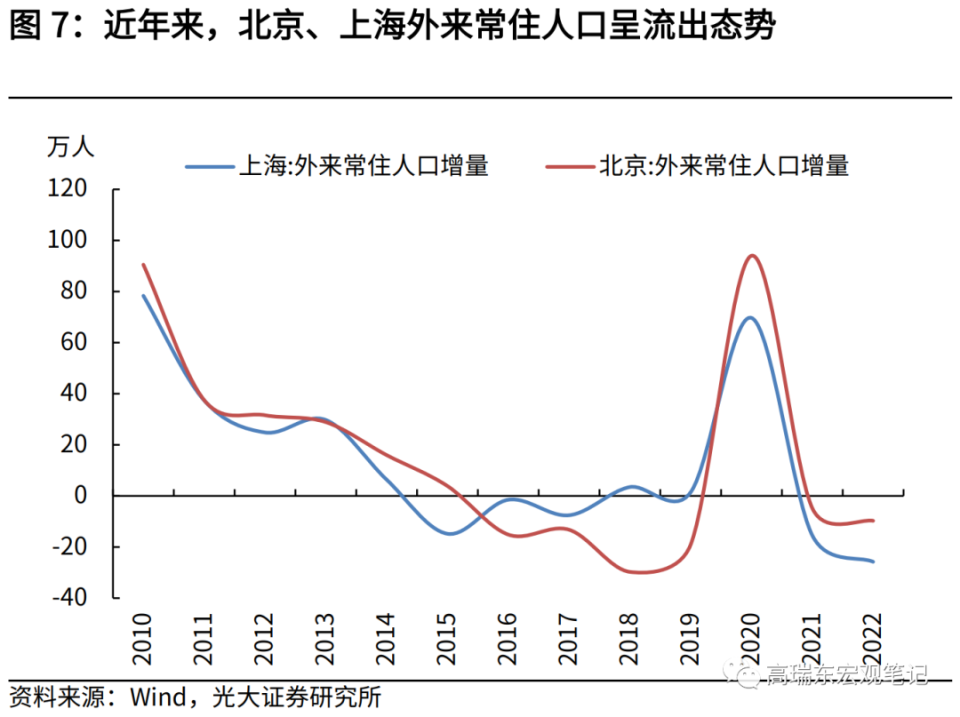

早在2015年,为应对水资源短缺等问题,北京便开始严控人口规模,通过疏解非首都功能和调整产业结构,将常住人口规模控制在2300万人以内。自2016年起,北京外来常住人口持续流出,2016-2019年外来常住人口年均流出规模为19万人,2021、2022年北京外来常住人口规模分别减少5万人、10万人。《2021-2025年北京市国土空间近期规划》指出,到2025年北京常住人口不能突破2300万的“人口上限”,指向严控人口政策仍在延续。

同样,上海在“十三五”规划中也明确提到,“守住常住人口规模底线”,到2020年,上海的常住人口必须控制在2500万人以内。随后在2016-2017年,上海出现外来常住人口持续流出的情况。《上海市城市总体规划(2017-2035)》要求将常住人口总量长期控制在2500万左右,同样坚守严控人口政策。2021、2022年上海外来常住人口规模分别减少15万人、26万人。

在深圳,随着人口持续涌入,资源矛盾凸显,深圳开始有意控制落户数量。2021年5月,深圳发布《深圳市户籍迁入若干规定(征求意见稿)》,其中提高了对学历型人才落户的底线,将核准类学历型人才的底线要求调整为全日制本科,技术型人才底线要求调整为“中级职称+全日制大专”,技能型人才的底线要求调整为技师。

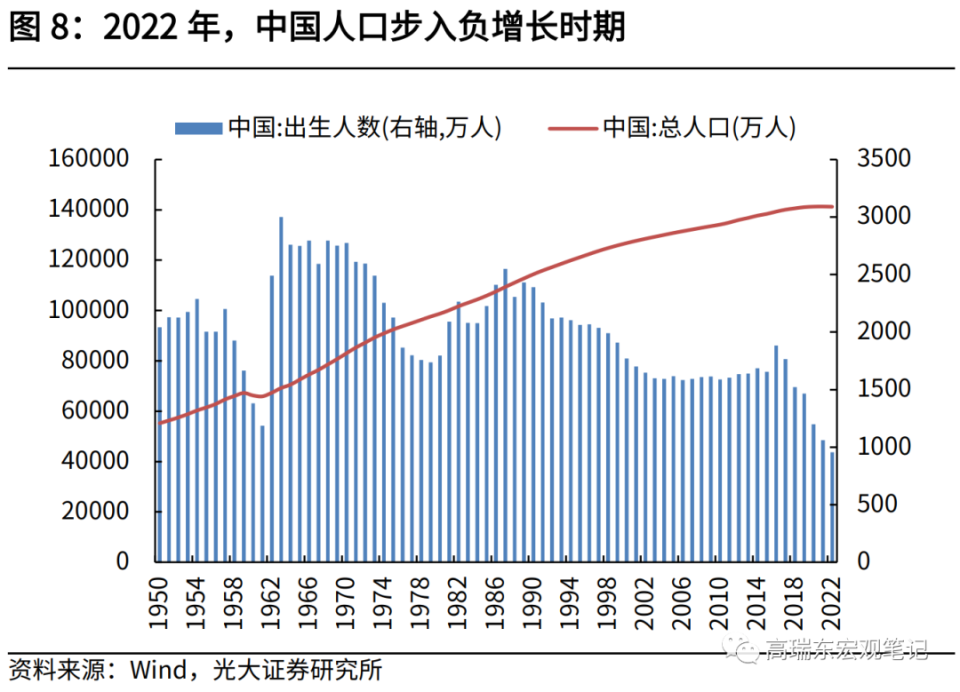

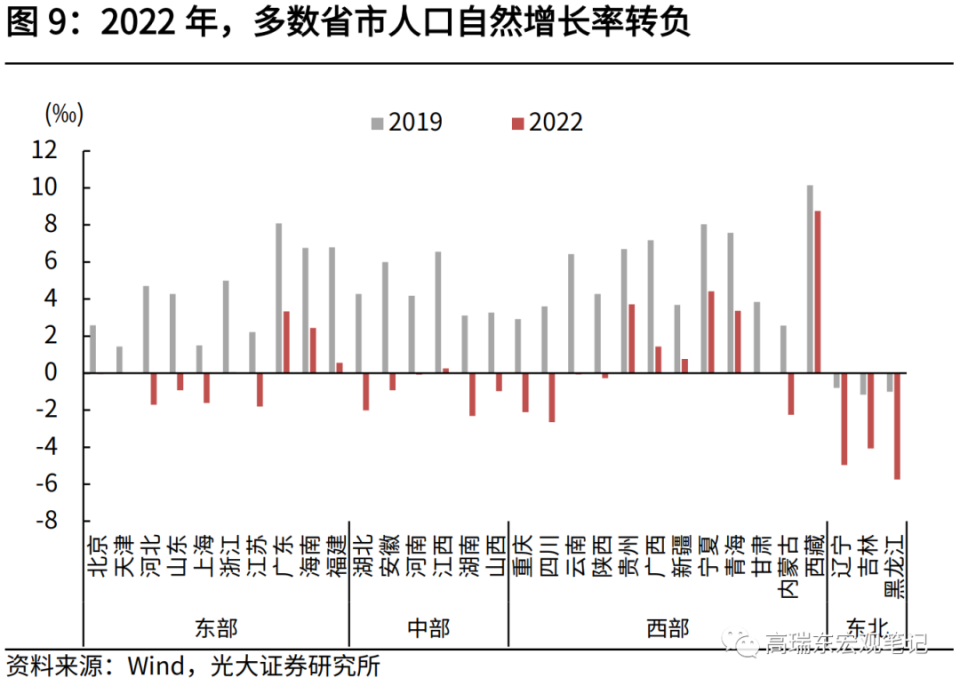

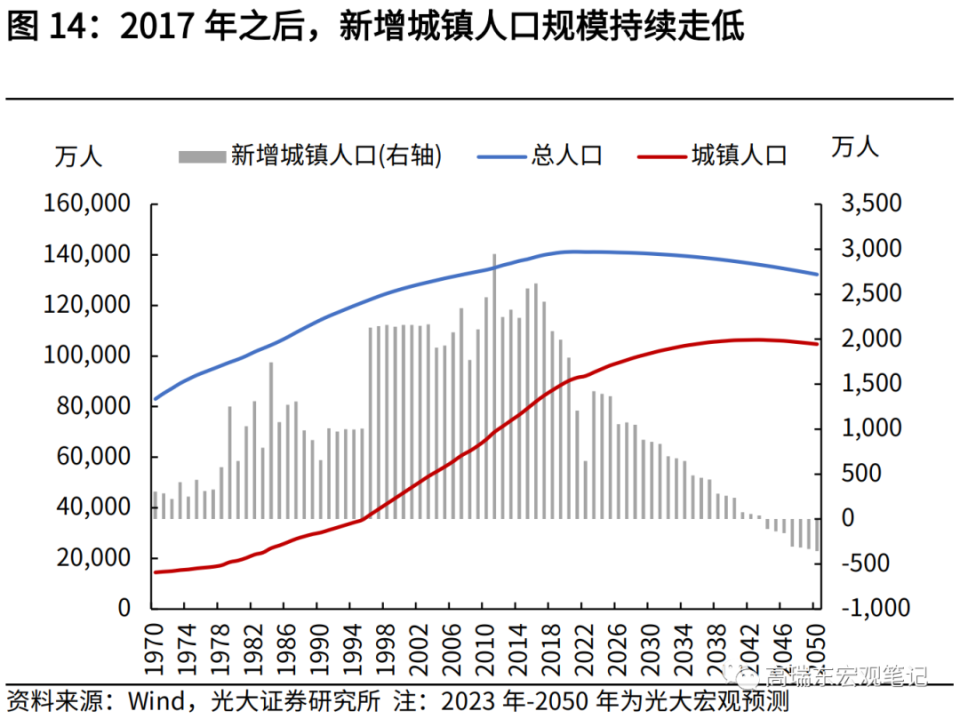

此外,2022年,受出生率下降影响,我国总人口首次出现负增长。2022年,我国总人口为14.12亿人,较上年末减少85万人;全年出生人口降至956万人,人口自然增长率转负,跌至-1.60‰。人口负增长主要受育龄女性人口减少、生育意愿下降的影响,随着现代化程度提升、结婚率下降、育儿成本抬升等因素影响,生育率偏低的现状短期内较难扭转。

从地方数据来看,2022年,全国30个已公布相关数据的省市中,有19个省市出现人口自然增长率转负的情况,以东部、中部、东北地区为主。其中,2022年,北京常住人口自然增长率转负,自上年的1.0‰降至-0.1‰;上海常住人口自然增长率降至-1.6‰,上年为-0.9‰;广东省常住人口自然增长率也自上年的4.52‰降至3.33‰。

从产业政策来看,“腾笼换鸟”策略促使一线城市产业优化升级,传统低端制造业迁出,转向发展高附加值制造业和生产性服务业,进而导致吸纳的劳动力数量下降。

此前在2015年,上海市产业结构调整便造成一部分劳动力的流出。当时正值供给侧结构性改革,钢铁、石化等传统行业面临去产能的困境,上海市关停大批高耗能、高污染、高危企业,集中调整了一批外来务工人员。疫情之后,政府对教培、互联网、房地产行业的规范化管理,形成新一轮供给侧改革,同样造成人口的阶段性流出。与此同时,上海市也在积极发展电子信息、生命健康、汽车、高端装备等高端制造业,但相较于劳动密集型产业,其吸纳劳动力数量下降,造成短期内人口外流。

同样,北京市近年来也持续推进非首都功能疏解,推动中低端制造业和批发零售业,部分行政、教育、医疗功能外迁,腾挪空间用于发展科技研发产业、中高端制造业,资源类央企总部外迁便是一个典型例子。

而在高度依赖外省务工人员输入的广东,近年来人口流入的红利也在逐步减弱。2022年,广东常住人口出现过去40年的首次负增长,机械增长人口减少69.4万人(机械增长人口指常住人口扣除自然增长人口)。与此同时,广东外来人口主要来源地中,湖北、广西、四川均实现人口净流入,指向外来务工人员的回流。这与国际产业链调整背景下,广东出口外贸企业调整布局有关,例如开展数字化转型、以东南亚国家为跳板实现转口贸易、由劳动密集型转向技术密集型,这些都会使得广东地区吸纳劳动力人口的能力下降。

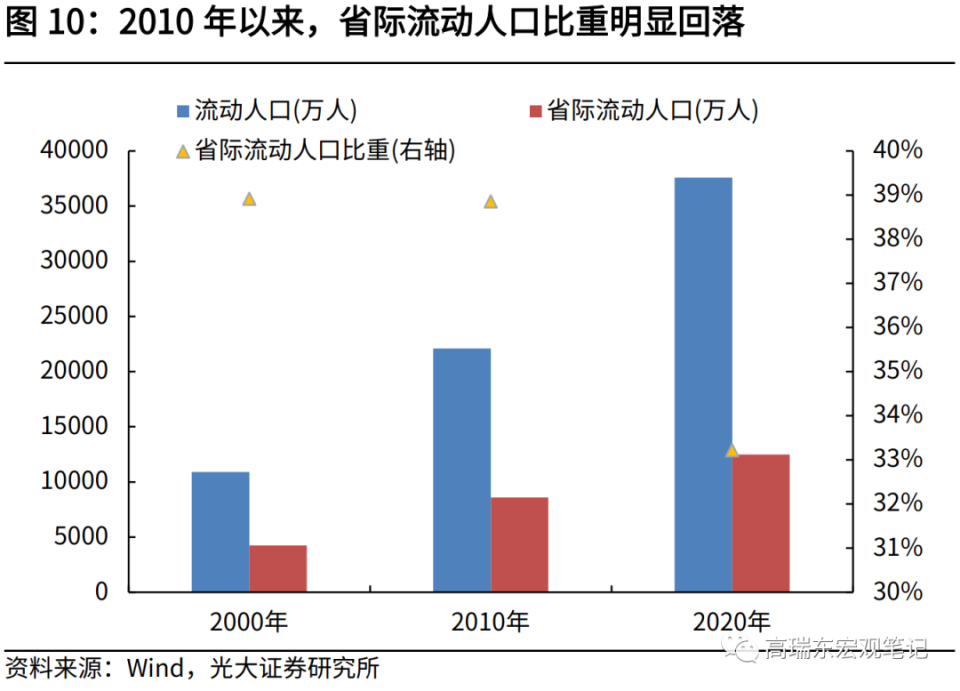

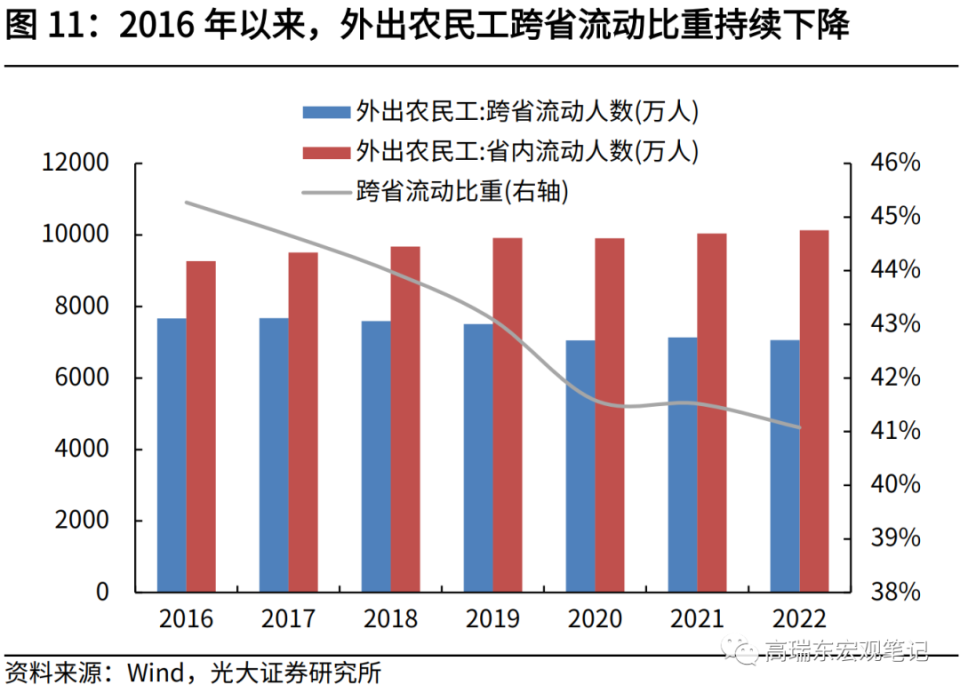

因此近年来,在老龄化加速和产业结构调整背景下,受发达地区就业岗位减少而生活成本抬升等因素影响,农民工、年轻群体迎来返乡就业潮。我国人口流动半径明显收窄,从跨省流动转向省内流动。2020年,七普数据显示,我国省际流动人口比重已经从2010年的38.9%降至33.2%。从农民工流动情况看,越来越多农民工倾向于在省内工作,跨省流动比例持续回落,自2019年的43.1%,降至2022年的41.1%。尤其是中部、东部地区,2022年外出农民工省内流动比例分别较2019年提升3.5、2.1个百分点。

存量时代,

二线城市成为人口流入重心

人口流入依赖于当地产业基础,在国际国内产业链深度调整的背景下,一线城市产业结构加速调整,吸纳的劳动力数量减少,造成短期内人口外流。而在此期间,二线城市既承接了国内产业转移的需要,也享受新兴产业发展的机遇,接纳一线和三四线城市的流出人口。

此前受益于全球化的推进,沿海地区快速发展,创造大量就业岗位,人口向长三角、珠三角及京津等地流动,形成“孔雀东南飞”现象,人口向东部一二线城市加速涌入。

但自2010年以来,随着国内产业结构调整,沿海劳动密集型产业逐步向内陆迁移。尤其是近年来,我国持续推进“一带一路”倡议和区域协调发展战略,新兴产业在中西部地区开始崛起,沿海和内陆地区经济发展的相对差距持续收窄,使得二线城市人口流入比重持续增加。

2018年11月,国务院出台《关于建立更加有效的区域协调发展新机制的意见》。“十四五”规划提出,深入实施区域协调发展战略,深入推进西部大开发、东北全面振兴、中部地区崛起、东部率先发展。在此背景下,东部地区的劳动密集型行业和加工组装产能持续向中西部转移,带动了武汉、郑州等中部城市圈快速崛起,西部的成都、重庆、西安也快速发展,吸引了大量省域内人口的聚集,农民工从跨省流动逐步转向省内流动。

此外,大国博弈背景下,大力发展高技术产业和新能源产业,是实现产业链安全性和自主性的必经之路,而中西部地区已经具备较强的发展基础。安徽、四川、甘肃、陕西、湖北等地在半导体、新能源领域已处在国内发展前列。

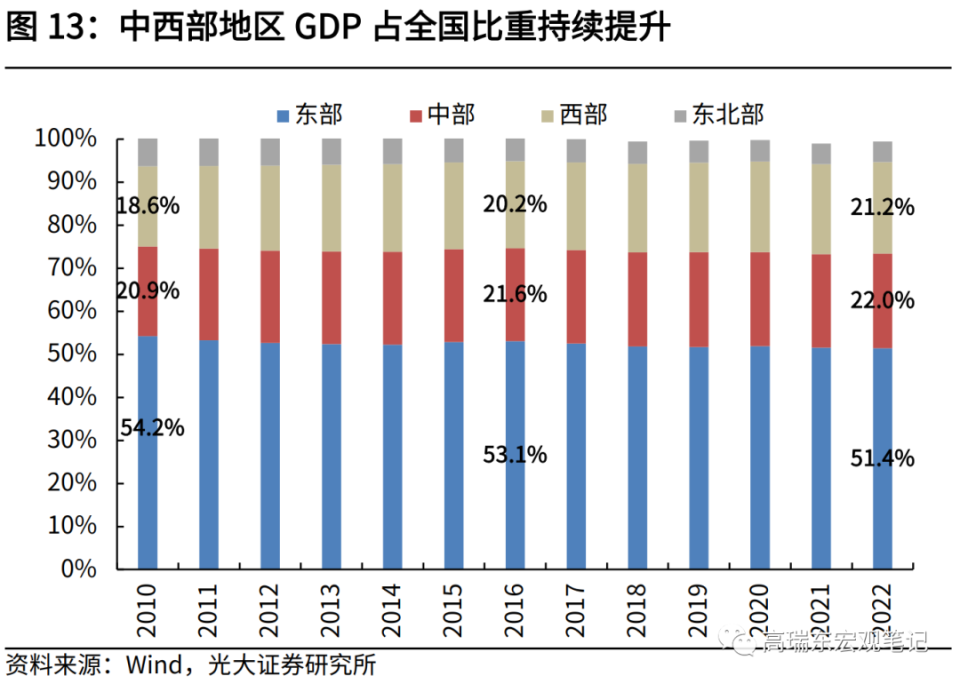

从数据来看,中部和西部地区GDP占全国的比重,由2010年的20.9%、18.6%提高到2022年的22.0%、21.2%;东部和东北地区GDP占全国的比重,则由2010年的54.2%、6.9%降至2022年的51.4%、4.8%。与此同时,中西部地区就业机会和吸引力不断增加,2020-2021年中西部地区城镇就业增长对全国的贡献率达到50%。

此外,前期北京、上海等一线城市向外疏解产业和人口,为人口流向其他城市提供了推力,而二线城市持续放宽落户标准,积极推出人才引进政策,对人才吸引力持续提升。

2022年7月,国家发改委发布《“十四五”新型城镇化实施方案》,提出放开放宽除个别超大城市外的落户限制,全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的I型大城市落户条件,完善城区常住人口500万以上的超大特大城市积分落户政策。

总体上看,目前除了一线城市和个别强二线城市外,大多数城市的落户门槛已经放开。2019年3月,石家庄提出户口迁入“零门槛”,成为全国首个“零门槛”落户的省会城市。2020年,南昌、济南、昆明、南宁,2021年,贵阳、银川、福州、兰州、呼和浩特均提出全面放开落户限制。此外,南京、武汉、成都、长沙、杭州、郑州等强二线城市也在年龄、学历、社保等方面放宽落户标准,提供租房购房补贴等人才优惠政策。

向前看,一线城市人口基本进入发展饱和期,产业结构优化带来的就业岗位调整,会导致阶段性人口流出,而二线城市人口流入仍具备较大空间。

从日美等国际经验来看,人口流动遵循“强者恒强”的特征,长期向大都市、城市群聚集,未来存量人口从三四线城市向经济实力较强的一二线城市聚集是大势所趋。但一线城市由于公共资源不足、生活成本高、加之产业加速升级导致就业岗位减少,并带来结构性失业情况,对外来人口的吸引力不断下降。相比之下,二线城市公共服务供给较多,除东部浙江、江苏等沿海发达地区外,中西部重点省会城市受益于传统产业承接和数字经济、新能源等新兴产业发展,对人才吸引力也在逐步提升。

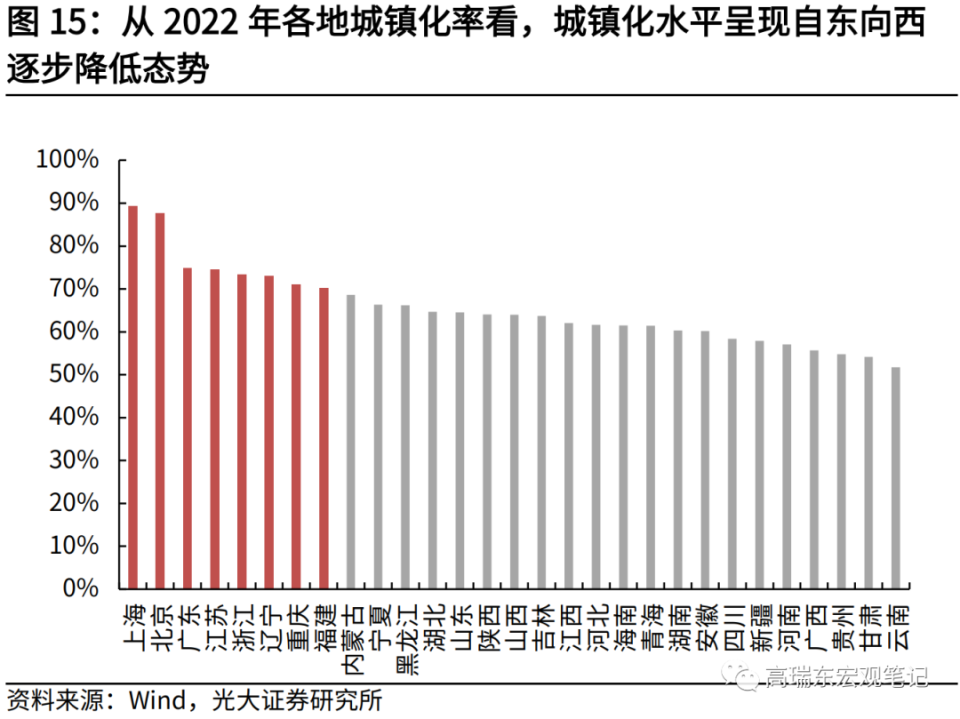

此外,中西部地区由于城镇化率水平偏低,具备较大提升空间,仍然能够享受城镇化发展的红利。从国际经验看,城镇化增长符合S型曲线,一般会经历初始、加速、减速和饱和四个发展阶段。其中,城镇化率达到30%之前属于初始阶段,30%-50%属于加速阶段,50%-70%属于减速阶段,70%之后进入饱和阶段。2022年,我国常住人口城镇化率为65.2%,处在城镇化的减速增长阶段。从各省份数据来看,上海、北京、广东、江苏、浙江、福建等主要东部地区,以及辽宁、重庆两地,2022年城镇化率均超过70%,人口流动已经进入饱和分化期。而中西部省份,城镇化率介于50%-70%之间,城镇化率仍存在提升空间。