数据说明:通过跨城求职数据解密人才流动趋势

人口是一切经济社会活动的基础,人才更是第一资源,但当前能够反映人才流动的数据缺乏。中国15-64岁劳动年龄人口规模及比例分别在2011、2013年见顶,标志着过去长期支撑经济高速发展的人口红利消逝,中国亟需转向人才红利。并且,从人口自然增长趋势看,中国人口总量将在“十四五”时期见顶,随后进入负增长。在此背景下,2017年以来全国约100城先后掀起“抢人大战”,既是抢年轻人口更是抢人才。一般可通过官方常住人口数据分析人口流动,但反映人才流动的数据缺乏,特别是在非普查年份。为此,笔者和智联招聘联合推出“中国城市人才吸引力排名”报告,以期准确把握人才流动态势。

数据说明及特征:智联招聘拥有约2.3亿个人注册用户,日均活跃用户数(含登录、有求职行为的用户)约630万,其中,求职人才即当年有简历投递行为的用户中约90%为专科及以上学历,远超全国就业人口总体的14.6%(2015年小普查数据);在求职人才中,约四成为跨城求职者,即现居住城市和简历投向城市不同的流动人才,2020年由于疫情,跨城求职者比2019年减少2.3%。人才求职和跨城求职具有明显的月度波动性,求职高峰一般在春节后的3月,2020年由于疫情,求职高峰稍微后移,2020年3月求职人数和流动人数占比分别为11.6%、13.4%,2019年分别为11.3%、13.1%。

1)从性别看,2020年流动人才中男性占57%,明显高于求职总体的53%,男性更有可能跨城求职。2020年智联招聘平台求职人才中男女比例为53:47,其中流动人才男女比例为57:43,说明男性更有可能跨城求职。而2019年上述比例分别为54:46、60:40,2020年流动人才的性别比例更加平衡。

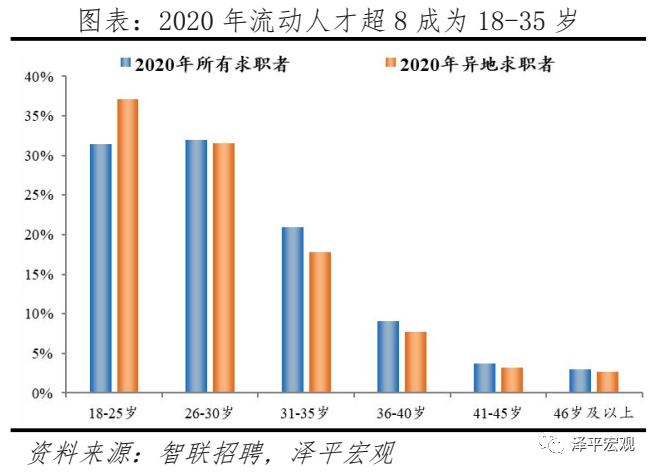

2)从年龄看,流动人才中超8成为18-35岁。2020年求职人才中18-25岁、26-30岁、31-35岁、36-40岁、41-45岁、46岁及以上分别占比31.4%、32.0%、20.9%、9.1%、3.7%、2.9%;异地求职人才中各年龄段人才分别占比37.1%、31.5%、17.8%、7.7%、3.2%、2.7%,求职人才和流动人才的年龄结构较为吻合,18-35岁分别占比84.3%、86.4%,而在2019年上述比例分别为85.1%、84.4%,2020年异地求职人才更加集中于18-35岁。

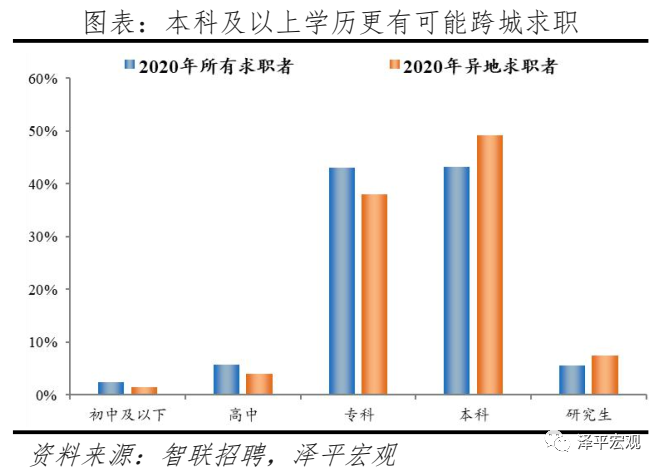

3)从学历看,流动人才中57%为本科及以上学历,明显高于求职总体的49%,表明高学历人才更有可能跨城求职。2020年求职人才中初中及以下、高中、专科、本科、研究生学历占比分别2.4%、5.7%、43.1%、43.2%、5.6%,其中异地求职人才各学历分别占比为1.5%、4.0%、38.0%、49.1%、7.5%,流动人才中本科、研究生学历比重均高于整体水平,2020年流动人才中本科及以上学历占比56.6%、较求职整体的48.8%高出7.8个百分点,而在2019年上述比例分别为50.7%、46.2%,说明本科及以上的求职者职场竞争力较强、更有可能跨城求职。

4)从工作年限看,流动人才中48%工作5年及以下,高于求职总体的41%,职场新人更有可能跨城求职。2020年求职人才中工作年限为1年及以下、1-3年、3-5年、5-10年、10-20年、20年以上分别占3.3%、18.7%、18.9%、29.6%、24.5%、5.1%,异地求职人才中各工作年限人才分别占比4.5%、23.6%、20.2%、26.5%、20.8%、4.5%,其中工作5年以下的分别占比40.9%、48.2%,说明部分职场新人的职业发展和生活愿景尚有较大不确定性、更有可能跨城求职。而在2019年上述比例分别为43.6%、45.7%,2020年流动人才更加集中于5年及以下。

5)从工资水平看,流动人才中42%月收入超6000元,略高于求职总体的40%,收入较高者更有可能跨城求职。求职人才中月收入4000元及以下、4001-6000元、6001-8000元、8001-10000元、10001-15000元、15000元以上分别占比29.8%、30.7%、17.2%、9.3%、7.9%、5.2%,流动人才中各收入人才分别占比30.4%、27.9%、17.3%、9.8%、8.8%、、5.8%,其中6000元以上的分别占比39.5%、41.7%,而在2019年上述比例分别为39.9%、44.8%,说明收入更高的人才更有可能跨城求职。

6)从行业看,流动人才中50.3%分布在IT、房地产、制造业,高于求职人才总体的48.0%。2020年求职人才最多的前三行业是IT|通信|电子|互联网、房地产|建筑业、生产|加工|制造,分别占比19.8%、14.9%、13.3%,合计占比48.0%;流动人才最多的前三行业也是上述三个行业,分别占比19.1%、17.4%、13.8%,合计占比50.3%,说明流动人才分布更加集中,且流动人才在房地产|建筑业的分布远高于所有求职人才。从二级行业分布来看,2020年求职人才最多的前五行业分别是房地产/建筑/建材/工程、互联网/电子商务、教育/培训/院校、专业服务/咨询(财会/法律/人力资源等)、零售/批发,合计占比35.9%;流动人才最多的前五行业则略有不同,第五名为电子技术/半导体/集成电路,合计占比37.8%。

榜单概览:长三角珠三角人才集聚

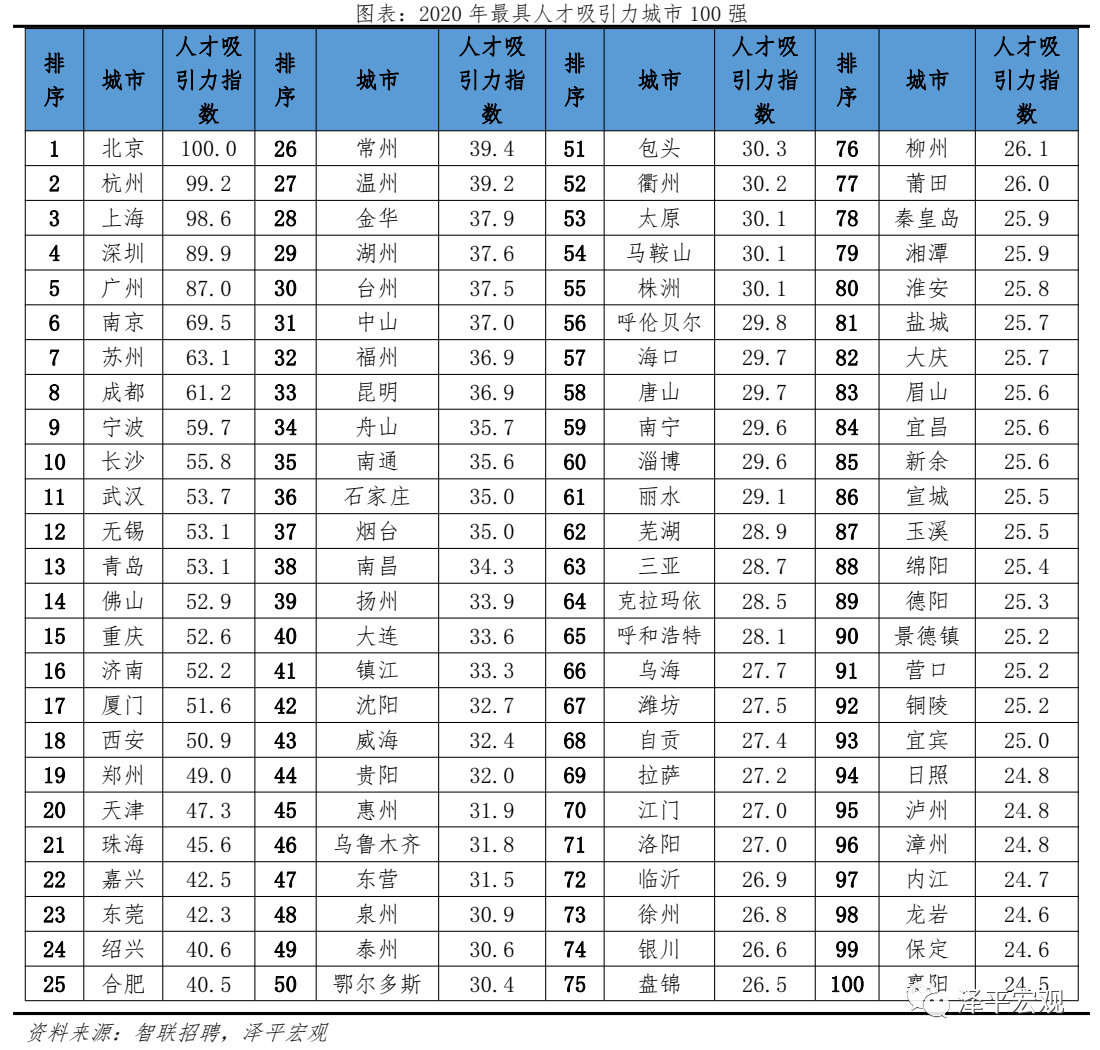

中国最具人才吸引力城市100强:京杭沪居前三

从人才吸引力指数观察,2020年北京、杭州、上海位居前三名,北京近三年来首次位居第一,深圳、广州、南京、苏州、成都、宁波、长沙位居前十。为衡量城市的人才吸引力,定义人才吸引力指数为人才流入占比、人才净流入占比、应届生人才流入占比、硕士及以上人才流入占比、人均可支配收入、人口净流入的加权结果。人才流入占比=流入某城市的人才/全国流动人才总量,人才净流入占比=(流入某城市的人才-流出某城市的人才)/全国流动人才总量,分别反映该城市引得来和留得住的能力。其中,流入某城市的人才指现居住地不在该城市、但简历投向了该城市的人才;流出某城市的人才指现居住地为该城市、但简历投向了其他城市的人才;全国流动人才总量指现居住地和简历投向地不一致的人才。应届生人才流入占比=投向某城市的应届生人才/应届生求职人数总量,硕士及以上人才流入占比=投向某城市的硕士及以上学历人才/硕士及以上求职人数总量,分别反映城市对年轻大学生和高学历人才的吸引力。从结果看,作为政治、经济、文化中心的北京市人才吸引力指数自2016年的第1位四年后重回榜首;由于疫情影响逐步消散,企事业单位招聘力度加大,加之薪资优势明显,北京对求职者保持较高吸引力,随着人口管控政策放松,北京市人才外流趋势缓解,人才转为净流入,排名由2017-2019年的2、2、3位跃升至2020年的第1位;“新一线”城市杭州产业发展迅速、人居环境与人才待遇不断提升,吸引力排名从2017-2019年的第5位升至2020年的第2位;上海市经济体量大且增长稳定,2017-2020年分别名列第1、1、1、2位,深圳则位次顺次下移,2017-2020年深圳排名第2、2、3、4位,广州2017-2020年排名第4、4、4、5位;南京、苏州、成都较为稳定,南京为第6、7、6、6名;成都为7、7、7、8名;苏州为8、9、9、7名;宁波、长沙2020年跻身前十,宁波为第9名,较2019年的第22名有所上升;长沙为第10名,比2019年的第18名上升8名。2020年前50强中,东部、中部、西部、东北地区分别有36、5、7、2个;一二三四线分别有4、29、16、1个,分别占一二三四线城市数量的100.0%、82.9%、19.5%、0.5%;长三角、珠三角、京津冀、成渝、长江中游城市群分别有18、7、3、2、3个。

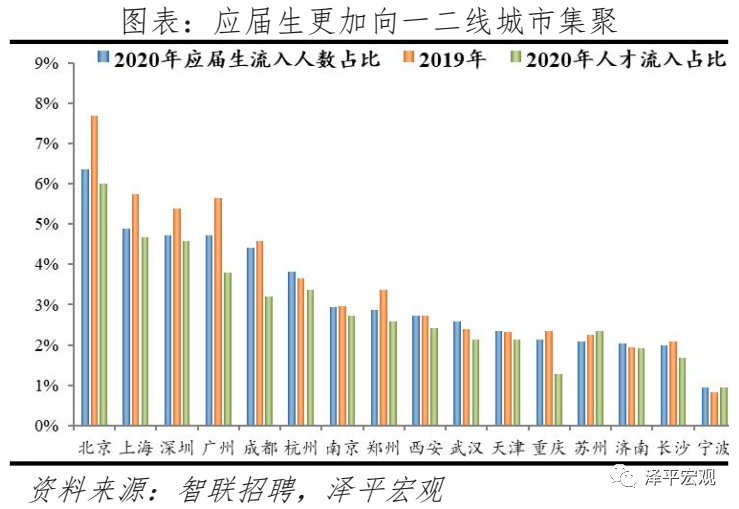

2020年应届生、硕士及以上人才将简历投向北上深广的比重分别占比20.7%、30.9%,均高于流动人才流向北上广深的整体比重19.07%,应届生和硕士及以上人才更倾向往一二线城市集聚。从应届生看,应届生人才流入占比前四名分别是北上深广,合计占比20.7%,高于北上深广的人才流入占比19.1%;应届生人才流入前十城市还有成都、杭州、南京、郑州、西安、武汉,前十合计占比40.0%,高于前十城市的人才流入占比35.5%,意味着和流动人才相比,应届生人才更加向一二线城市集聚。和2019年相比,2020年流入北京、广州、上海的应届生占比分别下降1.3%、0.9%、0.9%,流入武汉、杭州的应届生占比分别上升0.2%、0.2%。从硕士及以上人才看,硕士及以上人才流入占比前四名分别是北上深和成都,合计占比31.3%,高于北上深成人才流入占比的18.5%;硕士及以上人才流入前十城市还有杭州、广州、南京、天津、西安、武汉,前十合计占比51.4%,高于前十城市的人才流入占比35.1%,意味着和流动人才相比,硕士及以上人才也更倾向往一二线城市集聚,尤其是向一线城市集聚。和2019年相比,流入北京、深圳的硕士及以上人才占比分别下降1.5%、0.8%,流入成都、西安、苏州、南京的人才分别上升0.4%、0.3%、0.2%、0.2%。

人才流动趋势:长三角珠三角人才集聚、京津冀人才流出

人才净流入占比是人才吸引力指数的核心指标,等于(流入某城市的人才-流出某城市的人才)/全国流动人才总量。

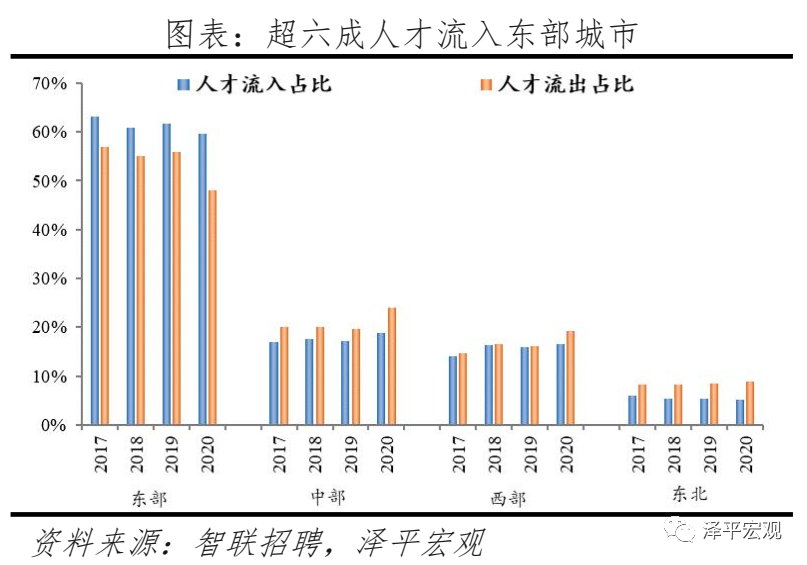

1)分地区看,2020年东部人才跨区流动性降低,中西部人才流动性增强,东部、中部、西部、东北人才净流入占比分别为11.5%、-5.1%、-2.7%、-3.7%,东部人才持续集聚,中部、西部、东北持续净流出。全国296个地级及以上建制市(不含三沙市)中,东部、中部、西部、东北城市分别有87、80、95、34个。从人才流入流出占比看,2017-2020年东部地区人才流入占比分别为63.2%、60.8%、61.6%、59.6%,人才流出占比分别为57.0%、55.1%、55.83%、48.08%,2020年人才流入及流出占比均降低,东部地区人才流动性下降,但全国流动人才依然有近6成向东部集聚;中部和西部地区人才流入占比和流出占比均呈上升趋势,人才流动性提升;东北地区人才流入占比分别为5.9%、5.3%、5.3%、5.1%,逐年下降,人才流出占比分别为8.2%、8.3%、8.5%、8.8%,逐年上升。从历年人才净流入占比看,2017-2020年东部分别为6.2%、5.7%、5.8%、11.53%,维持较高水平;中部分别为-3.2%、-2.4%、-2.4%、-5.1%,持续净流出;西部分别为-0.7%、-0.3%、-0.2%、-2.7%,人才净流出;东北分别为-2.3%、-3.0%、-3.2%、-3.7%,人才净流出且幅度扩大。

2)分线城市看,2020年一线城市人才跨区流动性下降,三四线城市人才流动性增强,一线、二线、三线、四线人才净流入占比分别为3.5%、3.4%、-1.0%、-5.8%,2019年分别为-2.7%、1.1%、1.8%、-0.3%,结合近4年数据观察,二线人才持续集聚,一线人才受政策放宽影响转为净流入,三线较为平衡,四线持续流出。我们把全国296个地级及以上建制市划分为一二三四线城市[ 详见泽平宏观2019年4月报告《中国城市发展潜力排名:2019》],其中,一线城市为北上广深4个,二线城市35个,三线城市81个,四线城市176个。从人才流入流出占比看,2017-2020年一线城市人才流入占比及流出占比均呈下降趋势,2020年降幅明显,说明疫情期间一线城市人才跨区流动倾向减弱;二线城市人才流入占比分别为46.3%、47.9%、46.4%、46.2%,约半数人才流入二线城市,人才流出占比在2020年也有下降;三线城市人才流入占比分别为19.3%、18.6%、20.8%、21.3%,近两年上升较为明显,2020年人才流出占比上升;四线城市人才流入占比分别为11.6%、11.6%、12.6%、13.4%,上升较为明显,但同时人才流出占比也大幅提升,三四线城市人才跨区流动行为相对更加活跃。从人才净流入占比看,2017-2020年一线分别为、-0.5%、-0.9%、-2.7%、3.5%,一线人才净流入占比于2020年转为正值,主要受人才流出趋势放缓影响;二线分别为3.2%、3.6%、1.1%、3.4%,二线人才持续集聚;三线分别为-0.3%、-0.3%、1.8%、-1.0%,较为平衡;四线分别为-2.5%、-2.3%、-0.3%、-5.8%,人才净流出趋势加剧。

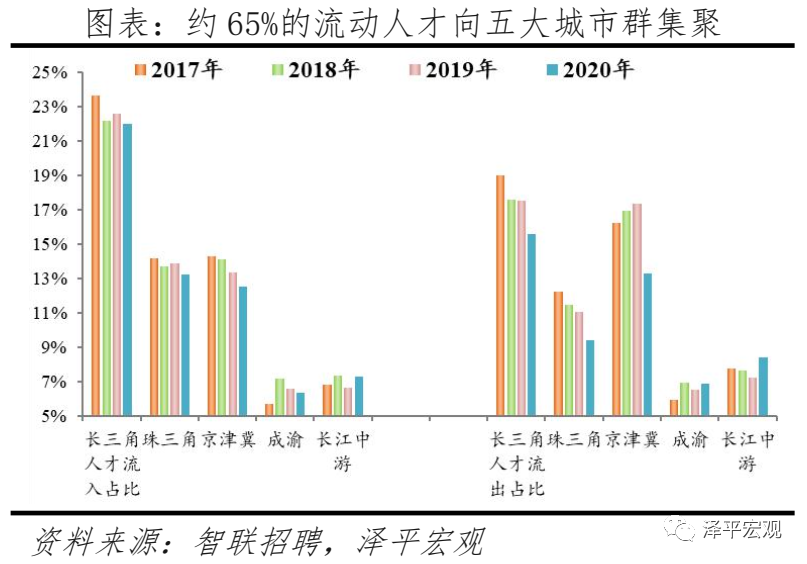

3)分城市群看,超6成人才流向五大城市群,2020年长三角、珠三角、京津冀、成渝、长江中游城市群人才净流入占比分别为6.4%、3.8%、-0.7%、0.1%、-1.2%,长三角、珠三角人才集聚,京津冀整体人才净流出,疫情期间流出趋势放缓,成渝基本平衡,长江中游人才持续净流出。从人才流入流出占比看,长三角人才流入占比和人才流出占比均呈下降趋势,2020年分别为22.00%、15.57%;珠三角人才流入占比较为稳定,人才流出占比分别逐年微降;京津冀2017-2020年人才流出占比分别为16.2%、17.0%、17.3%、13.3%,逐年上升后有所放缓;成渝和长江中下游人才流入占比和人才流出占比均较为稳定。2017-2020年分别有64.7%、64.5%、63.1%、61.4%的人才流入五大城市群,均超6成。从人才净流入占比看,2017-2020年长三角分别为4.6%、4.6%、5.0%、6.4%,人才净流入且占比高于其他城市群,人才大量向长三角集聚;珠三角分别为2.0%、2.2%、2.8%、3.8%,人才净流入且逐年上升;京津冀分别为-1.9%、-2.9%、-4.0%、-0.7%,人才保持净流出但规模有所缩小,主要受河北地区人才净流入持续为负影响;成渝分别为-0.2%、0.3%、0.0%、0.1%,流入流出基本平衡;长江中游分别为-1.0%、-0.3%、-0.5%、-1.2%,2020年受疫情因素影响呈人才净流出。

重点城市:北上深广杭宁汉蓉人才净流入占比上升,城市群内人才流动成为主流

从重点城市看,我们选取十大最具发展潜力城市[详见泽平宏观2019年5月报告《中国十大最具发展潜力城市排名:2019》](深圳、北京、上海、广州、成都、南京、武汉、重庆、天津、杭州)作为观察对象,并根据一二线城市对其划分进行具体分析。

一线城市:北上人才净流入下降趋势休止、深广仍呈上升趋势

从2020年人才净流入占比看,四个一线城市北上深广分别为0.2%、1.2%、1.3%、0.9%,深圳最高、北京最低。从2017-2020年人才净流入占比的趋势变化看,北京、上海因严控人口、疏解产业而逐年下降,直至2020年有所回升,2020年分别为0.2%、1.2%;广州逐年上升、深圳呈上升趋势,分别从0.1%、0.5%升至1.3%、0.9%,主要因为广州发展速度较快、生活成本在一线城市中最低、大学生数量全国最多,深圳经济发展速度快且人才吸引政策力度大。

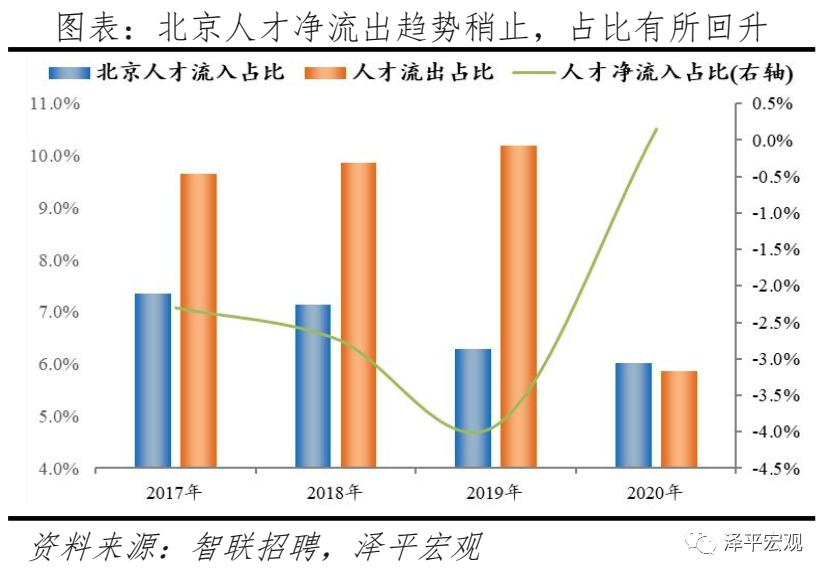

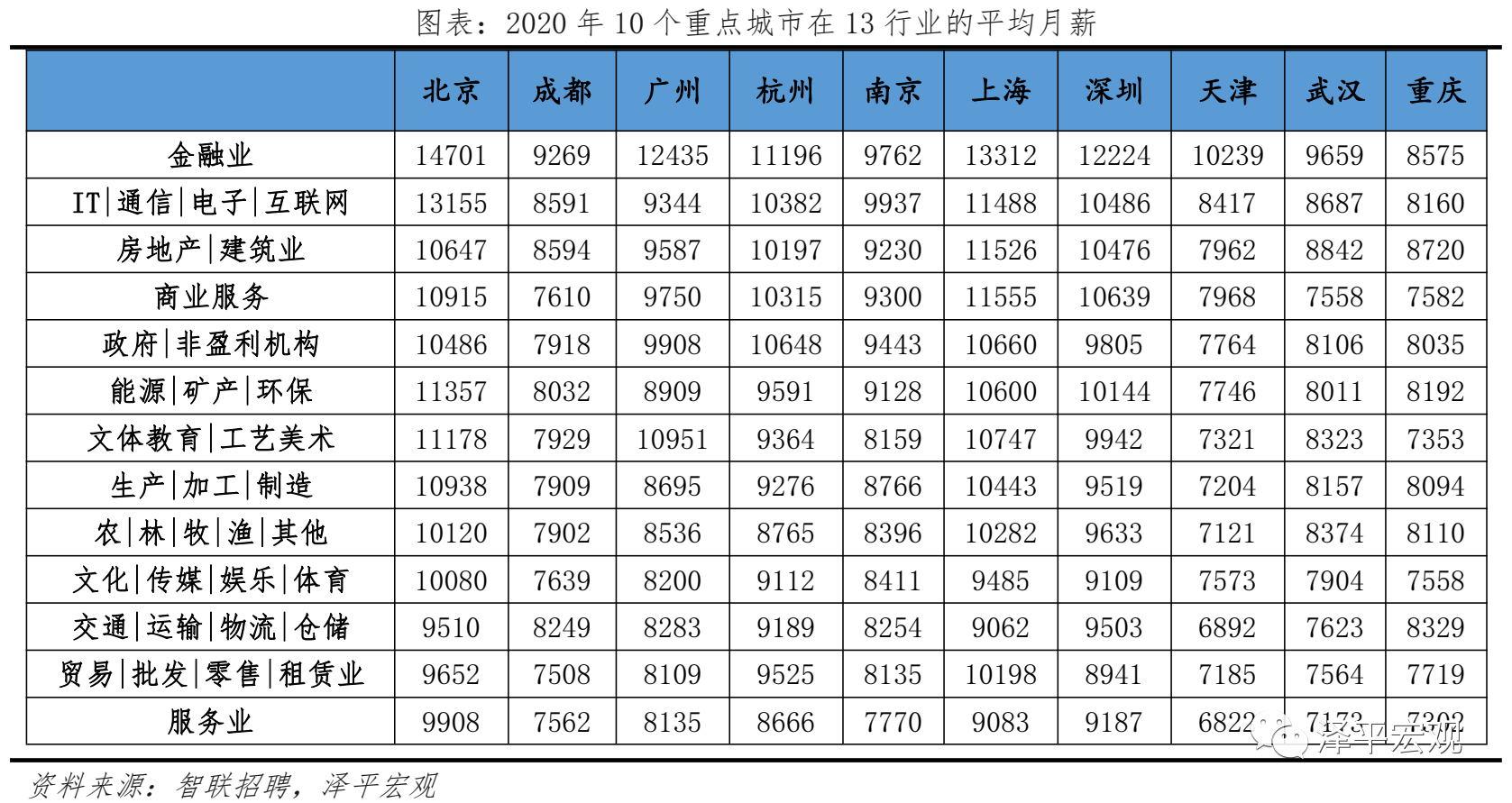

北京:2017-2020年人才净流入占比分别为-2.3%、-2.7%、-3.9%、0.2%,持续为负值至2020年转为正值,主因北京过往严控人口、疏解产业,直至今年复产复工期间企事业单位招聘与留才力度加大;疫情期间,人口流动范围收窄,天津代替上海,成为北京人才流入流出第一目标城市,北京流向天津、天津流向北京的人才流出在全国流动人才总量中占比分别为0.5%、0.6%,人才从天津净流向北京。北京常住人口增量逐年下滑,2011-2018年从57万降至-17万,2019年缩窄至-1万,2017-2019年连续3年为负,2016-2019年北京的常住人口增量始终在一线城市中最低。2017-2020年北京人才流入占比分别为7.3%、7.1%、6.3%、6.0%,持续下降,但人才流出占比持续攀升,到20年流出比例有所下降,分别达9.6%、9.9%、10.2%、5.9%,北京的人才流入和人才流出均居全国城市首位,但过往流出逐年攀升、流出明显大于流入,使得人才净流入占比分别为-2.3%、-2.7%、-3.9%,直至2020年人才流出放缓,净流出转为正值。从来源看,2020年人才向北京流入的前十大城市分别为天津、上海、廊坊、保定、郑州、石家庄、沈阳、成都、西安、深圳,合计占比达39.7%。人才流入北京主要因为北京经济体量大、薪酬水平高,2020年GDP规模达到3.6万亿,仅次于上海、排名第二,同时13个行业中北京有8个的薪酬位于所有城市之首,城镇人均可支配收入居全国榜首。从去向看,北京人才外流的前十大城市分别为天津、上海、深圳、廊坊、石家庄、郑州、杭州、济南、成都、广州,合计占比达42.8%。其中,流出北京的人才中7.6%流向天津,流出天津的人才中27.7%流向北京,北京和天津互为人才外流目标城市的第1位,北京流向天津、天津流向北京的人才流出在全国流动人才总量中占比分别为0.5%、0.6%,人才从天津净流向北京。人才流出北京主要因为北京控制人口、疏解产业。2015年发布的《京津冀协同发展规划纲要》要求北京外迁非首都核心功能,2020年及之后北京常住人口控制在2300万人以内。京津冀人才流动数据侧面反映京津冀协同发展已进入中期节点,北京持续疏解非首都核心功能,与津冀对接协同产业。根据北京市发改委数据,截至2019年底,北京市不予办理的工商登记业务累计达2.28万件;2014-2019年北京市退出一般制造业企业2759家,疏解提升市场631个、物流中心122个,三地产业协同、交通一体、科创形成园区链。京津冀一体化进程促进人才向北京集聚,人才向北京流入的前十城市中津冀城市有4个,合计占比达20.6%,高于2019年的15.6%,;北京周边城市群人才承接能力则较弱,人才从北京流出的前十城市中津冀城市为3个,仅占14.5%,占比较2019年的13.6%稍有上升。人才产业上,2020年北京流入人才的25.9%来源于IT|通信|电子|互联网行业,高于除深圳、杭州外的其他8个重点城市,也高于北京流出人才流向该行业的比例22.8%;2019年北京流入人才中IT|通信|电子|互联网行业仅占比23.4%,低于流出人才中的占比29.7%。2020年北京对IT|通信|电子|互联网行业人才吸引力有所加强。

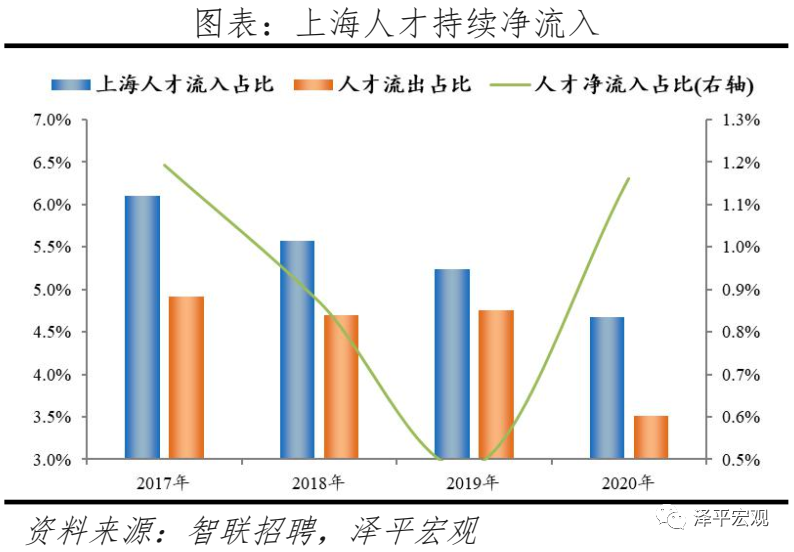

上海:2017-2020年人才净流入占比分别为1.2%、0.9%、0.5%、1.2%,人才持续净流入,2019年及以前净流入放缓主因上海控制人口及产业转移;净流入放缓趋势在2020年中止,主因上海新经济促进政策初见成效,降低了人才外流。2011-2019年上海常住人口增长明显放缓,增量从44万降至4万,其中有两年为负。2017-2020年上海人才流入占比分别为6.1%、5.6%、5.2%、4.7%,持续下降,人才流出占比分别为4.9%、4.7%、4.8%、3.5%,流入大于流出,人才净流入占比分别为1.2%、0.9%、0.5%、1.2%。从来源看,人才向上海流入的前十大城市分别为北京、苏州、南京、杭州、郑州、深圳、成都、武汉、西安、合肥,合计占比达37.8%,低于2019年前十来源地的48.1%,上海人才来源集中度有所下降。其中,北京占比9.2%,而长三角城市有4个、合计占比15.0%。人才流入上海主要因为上海的经济体量大、薪酬水平高,且在疫情防控期间率先提出促进在线经济发展。2020年上海GDP规模近3.9万亿、位列全国城市第一;人均可支配收入7.36万元,仅次于北京;4月13日发布《上海市促进在线新经济发展行动方案》,寻找新经济增长点。2020年上海流入人才中5.8%流向金融业,显著高于其余9个重点城市。13个行业中上海有5个薪酬位列第一、5个位列第二,其中金融业位列上海各行业薪酬第一。从去向看,上海人才外流的前十大城市分别为杭州、苏州、北京、无锡、南京、深圳、郑州、合肥、扬州、西安,合计占比达53.3%。其中,长三角城市有6个,合计占比达34.6%,长三角城市对上海的人才分流作用显著。人才流出上海主要因为上海控制人口规模和产业转移,2016年上海“十三五规划”及《上海城市总体规划纲要(2015-2040)》均要求2020年及之后上海常住人口控制在2500万人以内。根据国家统计局数据,2013-2018年上海规模以上工业企业减少1666家。2020年上海流出人才的7.2%、7.1%来源于服务业和金融业,高于其余9个重点城市,也高于上海流入人才流向该行业的比例3.9%、5.8%。

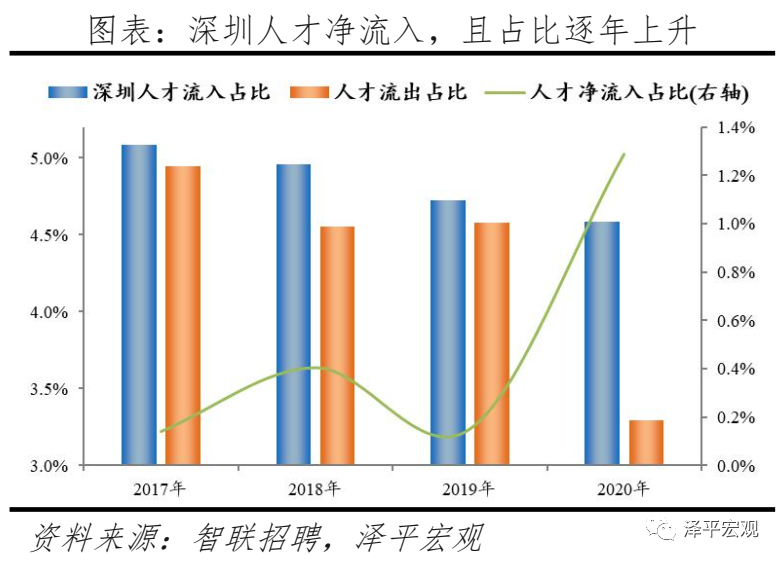

深圳:2017-2020年人才净流入占比分别为0.1%、0.4%、0.2%、1.3%,主因新兴产业发展速度快、宽松且不设指标上限的入户政策;深圳和广州互为人才外流第一目标城市,深圳流向广州和广州流向深圳的人才流出在全国流动人才总量中占比分别为0.7%、0.6%,规模基本平衡。2015年深圳常住人口增量从2014年的15万大幅上升至60万,2015-2019年平均增量为53万。2017-2020年深圳人才流入占比基本稳定在4.8%左右,分别为5.1%、5.0%、4.7%、4.6%,但人才流出占比呈下降趋势,分别为5.0%、4.9%、4.6%、4.6%、3.3%。从来源看,人才向深圳流入的前十大城市分别为广州、北京、东莞、上海、武汉、长沙、惠州、成都、佛山、西安,合计占比达43.0%,低于2019年前十来源地的52.8%,深圳的人才来源集中度有所下降。其中,珠三角城市有4个,占比22.5%;流入深圳的人才中12.0%来自广州,流入广州的人才中11.40%来自深圳,深圳和广州互为人才来源城市的第1位。人才流入深圳主要因为经济发展速度相对较快和人才政策有吸引力。2020年深圳GDP增速3.1%,高于全国平均的2.3%,也远高于广州、上海和北京的2.7%、1.7%、1.2%;2016-2020年深圳平均GDP增速为7.0%,高于广州、上海、北京的6.2%、5.6%、5.5%。深圳还拥有华为、腾讯、平安等众多著名企业,尤其是互联网企业,吸引大量人才。深圳的落户政策逐渐放宽,且补贴幅度较大,根据深圳市人力资源和社会保障局数据,2016年深圳将全日制本科生、硕士、博士的租房相关补贴从6000、9000、12000元分别提高至15000、25000、30000元,2017年落户门槛放宽至35岁以下专科学历人才,对新引进的两院院士和杰出人才、地方级领军人才、后备级人才分别给予300万、200万、160万的奖励。从去向看,深圳人才外流的前十大城市分别为广州、东莞、北京、惠州、上海、长沙、佛山、武汉、成都、郑州,合计占比达53.7%,与2019年前十去向地的53.9%接近持平,深圳人才流向的方向无明显变化。其中,广州占比达13.1%,珠三角城市有4所,合计占比31.0%,深圳和珠三角地区人才流动频繁;流出深圳的人才中13.1%流向广州,流出广州的人才中18.7%流向深圳,深圳和广州互为人才外流目标城市的第1位,深圳流向广州和广州流向深圳的人才流出在全国流动人才总量中占比分别为0.4%、0.6%,规模基本平衡。2020年流入、流出深圳的行业人才中IT|通信|电子|互联网占比达30.7%、29.3%,均远高于其他9个城市,深圳IT|通信|电子|互联网行业人才流动频繁。

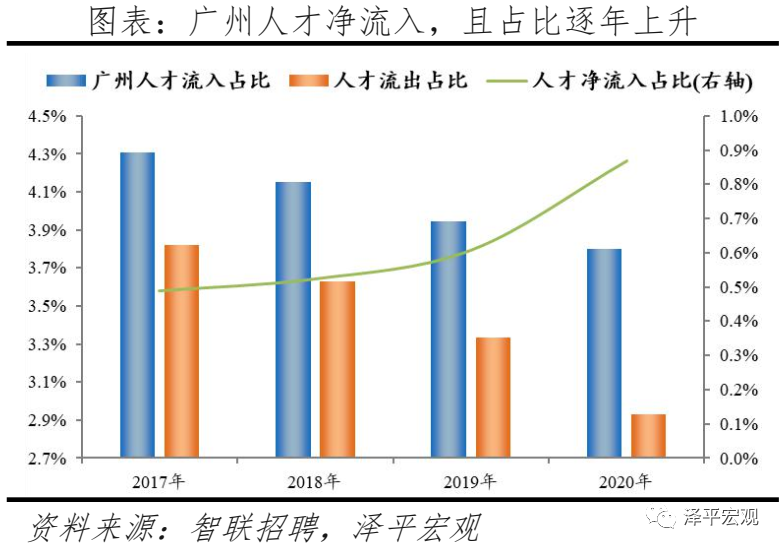

4)广州:2017-2020年人才净流入占比分别为0.5%、0.5%、0.6%、0.9%,人才净流入且持续稳定增长,主因广州发展速度较快、生活成本在一线城市中最低。广州常住人口增量总体呈上升趋势,2011-2019年从4万升至40万。2017-2020年广州人才流入占比基本稳定在4.1%左右,分别为4.3%、4.2%、3.9%、3.8%,略呈下降趋势,人才流出占比持续下降,分别为3.8%、3.6%、3.3%、2.9%,流入大于流出,使得人才净流入占比分别为0.5%、0.5%、0.6%、0.9%,逐年上升。从来源看,人才向广州流入的前十大城市分别为深圳、北京、佛山、东莞、上海、长沙、成都、武汉、惠州、杭州,人才流入占比合计达41.0%。其中,深圳占比11.4%,珠三角城市有4个,合计占比24.6%。人才流入广州主要因为发展速度较快、生活成本较低。2019年广州GDP增速为6.8%,高于北京、上海、深圳的6.1%、6.0%、6.7%;2020年广州GDP为2.7%。高于全国平均2.3%。广州的生活成本在一线城市中最低,根据英国经济分析智囊机构经济学人智库(EIU)发布的《2019年全球生活成本调查报告》,在全球133个城市样本中,上海与深圳排名并列第25位,北京、广州分别排名49、68位;2019年北京、上海、深圳、广州的房价收入比分别为26.5、22.0、21.4、13.2年,广州的房价和生活成本在一线城市中最低。2020年广州流入人才的13.3%、4.1%流入贸易、批发、零售、租赁业,以及服务业,明显高于其余9个重点城市。从去向看,广州人才外流的前十大城市分别为深圳、佛山、东莞、珠海、北京、上海、杭州、惠州、中山、长沙,人才流出占比合计达58.2%。其中,深圳和佛山占比分别为18.7%、12.2%,珠三角城市有6个,合计占比46.2%,高于2019年的44.9%与北京14.49%的人才流向京津冀都市圈、上海34.6%的人才流向长三角都市圈和深圳32.3%的人才流向珠三角都市圈相比,广州人才流向珠三角都市圈城市的比重显著更高。一方面是因为珠三角多为粤语城市、文化相近,另一方面是广州高校数量较多,广东省人才为求学向广州集聚,毕业后从广州回流至省内其他城市。根据教育部数据,广州普通高校数、211高校数分别为37、6所,分别排名第5、6名;根据国家统计局数据,2019年广州普通本专科在校生人数为114.1万人、位列全国第一。

二线城市:杭宁汉蓉人才净流入占比呈上升趋势、渝津有所下降

从2020年人才净流入占比看,6个重点二线城市杭宁渝汉津蓉分别为1.6%、0.9%、-0.2%、0.2%、0.0%、0.3%,杭州最高、重庆最低。从2017-2020年人才净流入占比变化看,杭州从1.0%逐年升至1.6%,因电商为代表的产业发展迅速且薪酬相对较高;南京、武汉呈上升趋势,分别从0.9%、0.0%升至0.9%、0.2%,南京2016-2020年GDP平均增速在十城中排名第一,且2018年实施“宁聚计划”吸引人才,武汉2017年实施“百万大学生留汉”政策留住人才;重庆原本依靠信息技术产业具有较强的人才吸引力,但到了2020年信息技术产业人才吸引能力有所下降,带动人才净流入转负;天津人才净流入占比逐年下降,从0.2%降至0.0%,主要因为发展速度放缓且薪资水平在十城中倒数第一,成都人才净流入占比由负转正,对年轻人吸引力增强。

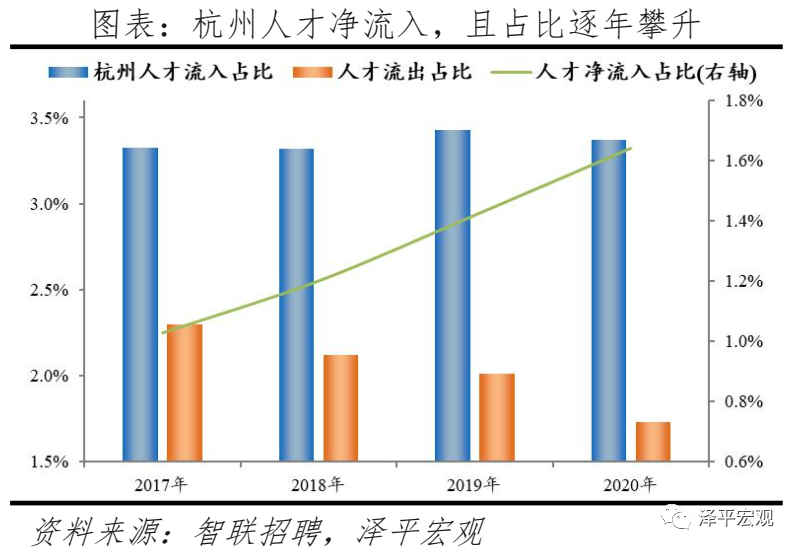

1)杭州:2017-2020年人才净流入占比分别为1.0%、1.2%、1.4%、1.6%,始终为正且逐年攀升,人才吸引力排名稳居前列,主因杭州以电商为代表的产业发展迅速、宜居的人文环境、薪酬超越广州在十大城市中位列第四。2013-2019年杭州常住人口增量从4万逐渐增至55万,2019年常住人口增量杭州排名全国第一。2017-2020年杭州人才流入占比分别为3.3%、3.3%、3.4%、3.4%,人才流出占比分别为2.3%、2.1%、2.0%、1.7%,人才流入明显大于流出,使得人才净流入占比分别为1.0%、1.2%、1.4%、1.6%,逐年攀升,连续三年居全国之首。从来源看,人才向杭州流入的前十大城市分别为上海、北京、南京、西安、郑州、宁波、成都、广州、武汉、绍兴,合计占比达36.2%,明显低于2019年杭州人才前十来源地的46.6%,杭州的人才来源更加多元。其中,来自上海和北京的人才合计占比15.8%,杭州发展所需人才主要在一线城市中,杭州也具有从一线城市抢夺人才的能力。且杭州前十来源地有4个来自长三角地区,合计占比达18.2%。人才流入杭州主要是因为产业发展迅速,尤其以阿里巴巴为代表的电商行业发展较快。根据杭州市统计局,2019年杭州数字经济产业增加值增长15.1%,其中,电子商务产业增加值14.6%,均高于杭州GDP增速6.8%。2020年杭州流入人才29.5%流向IT|通信|电子|互联网行业,明显高于除深圳外的8个重点城市,其中,10.9%流向互联网/电子商务二级行业,高于其余9个重点城市。同时杭州薪酬较有吸引力,在十个重点城市中位列第四,高于广州,其中13个行业中杭州薪酬1个位列第二,3个位列第三,8个位列第四。从去向看,杭州人才外流的前十大城市分别为上海、宁波、苏州、北京、南京、广州、西安、绍兴、深圳、嘉兴,合计占比达44.9%。其中,有5个去向长三角地区,合计占比达26.4%。

2)南京:2017-2020年人才净流入占比分别为0.9%、0.9%、0.9%、0.9%,始终为正且比较稳定,主因南京电子通信、制造业发展较快且2018年“宁聚计划”实施吸引人才。和上述其他城市相比,南京常住人口增量相对稳定,2011-2019年始终在2-10万区间波动、2019年为6万。2017-2020年南京人才流入占比分别为3.0%、2.9%、2.8%、2.7%,人才流出占比分别为2.1%、1.9%、1.9%、1.8%,均逐年下降,但人才流入明显大于流出,使得南京人才净流入占比分别为0.9%、0.9%、0.9%、0.9%,基本稳定。主要因为落户条件放宽且电子通信、制造业等行业增长速度较快。2018年“宁聚计划”即《人才落户实施办法》实施,不再以就业为落户前提,年龄条件也从35岁放宽到40岁。根据各市统计局数据,2020年南京GDP同比增长4.6%,在十大重点城市中排名第一;2020年南京规模以上工业增加值同比增长6.5%,高于全国的2.8%,其中以新能源汽车、工业机器人、集成电路产业增长最为亮眼。从来源看,人才向南京流入的前十大城市分别是上海、北京、苏州、合肥、无锡、杭州、西安、徐州、南通、扬州,合计占比达33.8%。其中,有8个是长三角地区,合计占比达26.37%。从去向看,南京人才外流的前十大城市分别为上海、无锡、苏州、杭州、北京、徐州、常州、南通、合肥、扬州,合计占比达52.9%。其中,有9个是长三角地区,合计占比达48.7%。南京和长三角的人才互动非常频繁,部分因为南京高校较多,长三角人才为求学向南京集聚,毕业后从南京回流至长三角其他城市。根据教育部数据,南京普通高校数、211高校数分别为34、10所,分别排名第6、3名。

3)重庆:2017-2020年人才净流入占比分别为-0.1%、0.5%、0.3%、-0.2%,2018年由负转正主因对信息技术产业具有较强的人才吸引力,至2020年信息技术产业人才吸引能力有所下降,带动人才净流入转负。重庆常住人口增量维持在高位,2011-2019年增量平均为27万。2017-2020年重庆人才流入占比总体呈上升趋势,分别为1.3%、2.0%、1.8%、1.3%,人才流出占比分别为1.4%、1.4%、1.6%、1.5%,导致人才净流入占比分别为-0.1%、0.5%、0.3%、-0.2%,近年波动较强。从来源看,人才向重庆流入的前十大城市分别为成都、北京、西安、贵阳、深圳、上海、武汉、广州、郑州、遵义,合计占比达44.8%。其中,成都流入重庆占比达16.6%,高于大部分城市第一来源地占比,主要因为地理位置近且电子产业等具有较强吸引力。2019年重庆流入人才中25.7%流向IT|通信|电子|互联网行业,高于除杭州外的其余8个重点城市,也明显高于流出人才从事该行业的比例13.1%,但2020年流入人才中流向IT|通信|电子|互联网行业的人才仅20.4%,在10个重点城市中仅比天津略高,重庆对IT|通信|电子|互联网行业人才吸引力大不如前,而流入人才中流向房地产|建筑业的占比达16.6%,高于其余9个城市,但低于流出人才中房地产|建筑业的比重26.3%。根据国家统计局和中国电子信息产业统计年鉴数据,重庆自2018年以来聚焦工业互联网基础设施建设与重点突破,规模以上电子信息企业个数2008-2017年从68个增加到540个,至2019年底增至639家;全国软件和信息技术服务业信息平台显示,2020年10月重庆软件业务收入增速16.3%。从去向看,重庆人才外流的前十大城市分别为成都、上海、深圳、北京、广州、杭州、武汉、西安、贵阳、长沙,合计占比达51.0%。

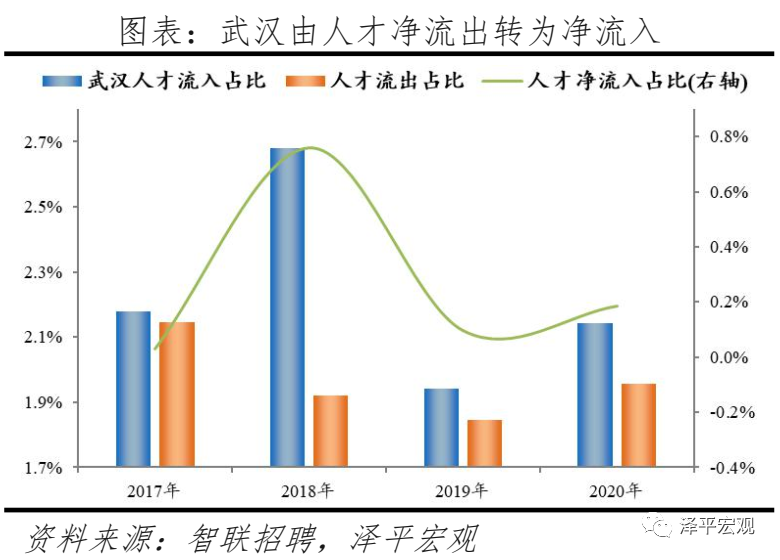

4)武汉:2017-2020年人才净流入占比分别为0.0%、0.8%、0.1%、0.2%,2017年由负转正,主因“百万大学生留汉”政策实施、生活成本较低。2011-2019年武汉常住人口增量平均为16万人,常住人口保持较高增长。2017-2020年武汉人才流入占比分别为2.2%、2.7%、1.9%、2.1%,人才流出占比2.1%、1.9%、1.8%、2.0%,逐年下降,使得人才净流入占比分别为0.0%、0.8%、0.1%、0.2%。主要因为2017年开始的“百万大学生留汉创业就业工程”,大学生可以低于市场价20%买到安居房或租到租赁房;不满40周岁的留汉大学毕业生可凭毕业证落户,硕士、博士不受年龄限制可直接落户;专科、本科、硕士、博士的指导性最低年薪标准分别为4万元、5万元、6万元、8万元。根据武汉市委组织部公布的数据,2017-2019年新增留汉大学生共109.5万人,提前两年完成2017年确定的五年达到100万的目标;2020年,新增留汉大学生30.2万人。从来源看,人才向武汉流入的前十大城市分别为北京、深圳、成都、西安、上海、黄冈、长沙、南昌、郑州、孝感,合计占比达37.5%。从去向看,武汉人才外流的前十大城市分别为深圳、上海、北京、广州、杭州、西安、成都、长沙、襄阳、宜昌,合计占比达42.0%。

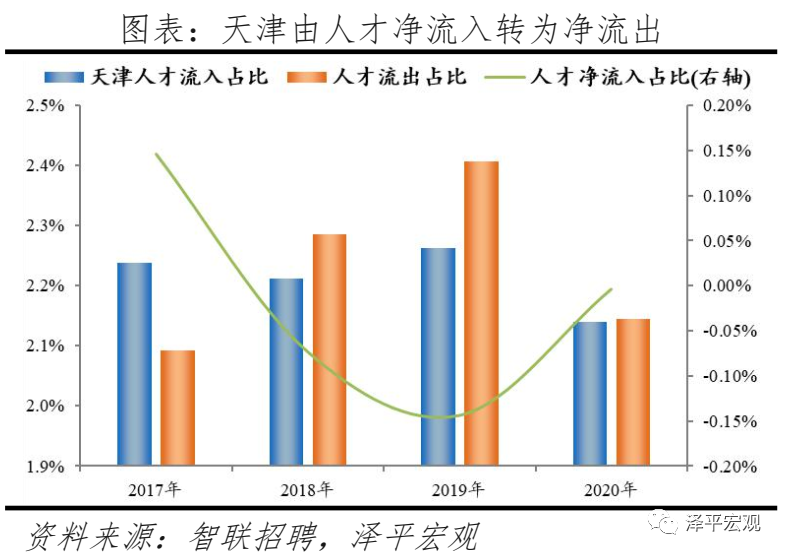

5)天津:2017-2020年人才净流入占比分别为0.1%、-0.1%、-0.1%,0.0%,逐年下降并长期维持在0%作用水平,主因天津发展速度放缓、2020年GDP增速1.5%在十城中居于倒数(武汉因是疫情中心为负值)、且薪资在十城中最低。天津常住人口增量呈下降趋势,2011-2019年从56万降至2万。2017-2020年天津人才流入占比分别为2.2%、2.2%、2.3%、2.1%,较为稳定,流出占比分别为2.1%、2.3%、2.4%、2.1%,总体呈上升趋势,使得人才净流入占比分别为0.1%、-0.1%、-0.1%、0.0%,接近于0%。从来源看,人才向天津流入的前十大城市分别为北京、郑州、沈阳、保定、石家庄、唐山、廊坊、太原、哈尔滨、上海,合计占比达48.7%。其中,北京占比高达20.8%,显著高于其余城市第一来源地占比,主要因为地理位置近。从去向看,天津人才外流的前十大城市分别为北京、上海、深圳、石家庄、成都、杭州、廊坊、广州、青岛、济南,合计占比达50.4%。其中,北京占比27.7%,显著高于其余城市第一去向地占比,主要因为地理位置近且北京工作机会多。人才流出天津主要因为发展速度放缓且薪资水平低,根据各市统计局数据,天津2019年GDP增速为1.5%,在十大重点城市中排倒数(武汉因是疫情中心为负值);2016-2020年GDP同比增速平均为4.5%,不仅远低于2010-2016年的平均增速12.6%,也远低于2016-2020年杭州、南京的平均增速7.0%、7.3%;同时天津薪酬较低,2020年13个行业中天津有10个在十城中薪资水平位列最后。

6)成都:2017-2020年人才净流入占比分别为-0.8%、-0.3%、-0.3%、-0.6%、0.3%,由负转正,对高学历人才和年轻人吸引力增强;重庆与成都互为人才外流第一目标城市,人才从重庆净流向成都。成都常住人口增量总体呈上升趋势,2011-2019年从2万升至25万,2016年变动较大、高达126万。2020年成都硕士及以上人才流入占比、应届生人才流入占比分别为4.1%、4.4%,分别位列全国第四、第五,对高学历人才和年轻人才保持较高吸引力。2017-2020年成都人才流入占比分别为2.8%、3.7%、2.9%、3.2%,流出占比分别为3.1%、4.0%、3.6%、2.9%。从来源看,人才向成都流入的前十大城市分别为重庆、北京、西安、绵阳、深圳、上海、苏州、德阳、南充、长沙,合计占比达39.1%。从去向看,成都人才外流的前十大城市分别重庆、北京、西安、绵阳、上海、深圳、眉山、广州、德阳、武汉,合计占比达40.7%。其中,流出重庆的人才中18.9%流向成都,流出成都的人才中6.5%流向重庆,重庆与成都互为人才外流目标城市的第1位,成都流向重庆和重庆流向成都的人才流出在全国流动人才总量中占比分别为0.2%、0.3%,人才从重庆净流向成都。2020年成都流出人才的27.3%来源于房地产|建筑业,显著高于其他9个重点城市,且远高于成都流入人才流向该行业的比例12.7%。