01|36城市率先试行

继11月4日人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联社印发《个人养老金实施办法》,11月25日,人力资源社会保障部宣布:

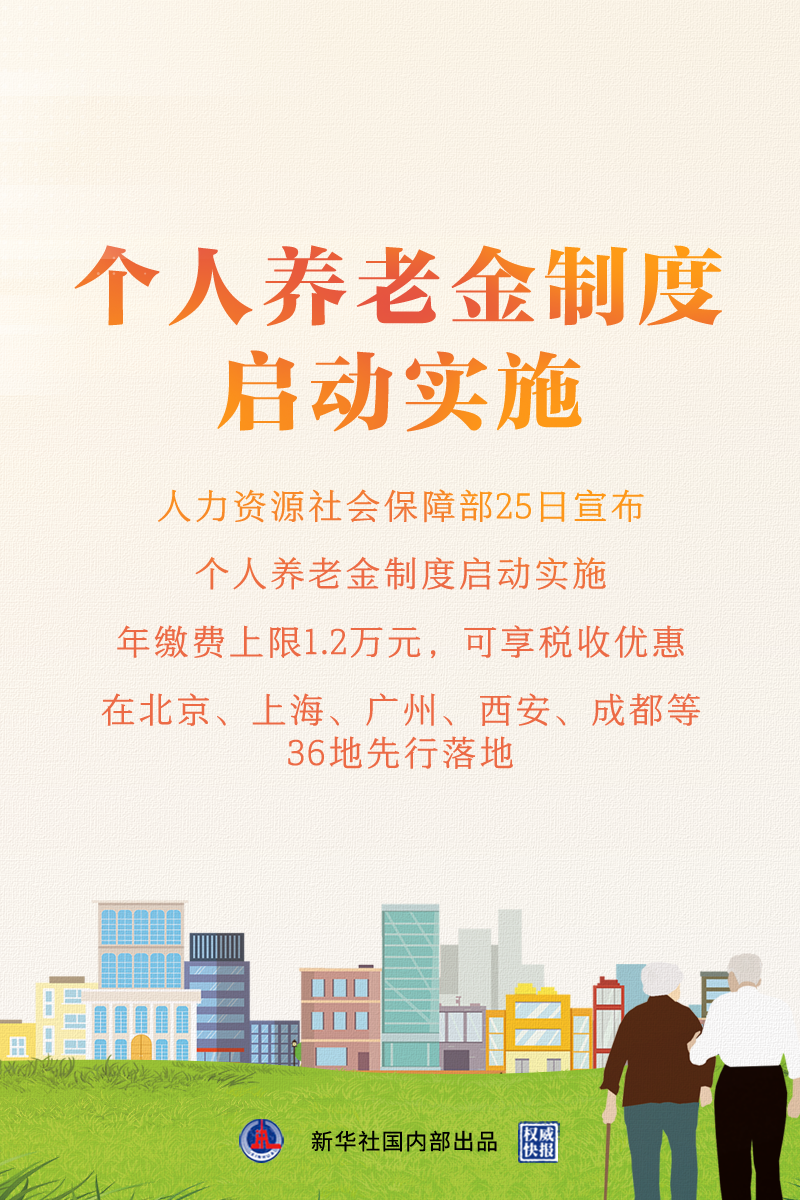

个人养老金制度启动实施。

并且,在内地31个省市自治区中选定了36个地区率先开启试行。

这36个地区分别是:

北京、天津、上海、重庆四大直辖市。

广东广州、深圳;河北石家庄、雄安;山西晋城;内蒙古呼和浩特;辽宁沈阳、大连;吉林长春;黑龙江哈尔滨;江苏苏州;浙江杭州、宁波;安徽合肥;福建全省;江西南昌;山东青岛、东营;河南郑州;湖北武汉;湖南长沙;广西南宁;海南海口;四川成都;贵州贵阳;云南玉溪;西藏拉萨;陕西西安;甘肃庆阳;青海西宁;宁夏银川;新疆乌鲁木齐。

为何是这些城市,理由并不复杂。既然是试点,当然要各类城市都要涉及。

从官方划定的城市级别来看,既有超大城市、特大城市,也有大城市和小城市。

从行政级别来看,既有直辖市、副省级城市、省会地级市和普通地级市。

从民间划分的一二三四线城市来看,都有涉及。

全方位试点的目的,主要是为了充分掌握在各类城市试点的效果,以此能够更好反映出最新推出的个人养老金制度在各类城市的推行难易程度。

02 | 几个关键问题

既然个人养老金制度正式启动,那么几个关键问题需要了解清楚。

第一,谁可以参与个人养老金,如何领取?

文件明确表示,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以参加个人养老金制度。

基本上全民都可以参加,而且是自主自愿。缴纳上限是每年1.2万元,也即每年缴纳的金额不能超过1.2万,最低缴纳多少没有标准。可以按月、分次或者按年度缴纳。

未来等到退休,或者失去工作能力,或者到国外境外居住后,就可以领取。可以按月领取,可以分批次领取,也可以一次性领取。

这里还有一个问题,很多人说,个人养老金不就是存蓄养老吗?我可以直接在银行存定期将来养老,何必开设个人养老金账户呢?

区别在于,开设个人养老金账户有一定的税收优惠。你每年存入个人养老账户的资金,在计算综合计算个人所得税时,不纳入你的个人收入。

但文件还规定,在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

存入的时候,可以规避一些税费,取出的时候,需要交纳3%的个税,这就需要大家自己综合计算一下。如果你每月的薪资达不到交税标准,其实个人储蓄更划算一些。如果你每月的薪资需要交税,且税率比3%要高,可以开设个人养老金账户,综合下来确实可以省一笔钱。

第二,怎么参与?

11月4日发布的《个人养老金实施办法》有明确介绍:

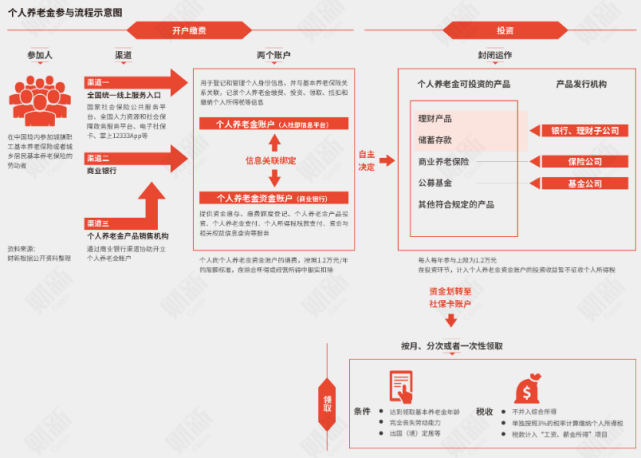

通过全国统一线上服务入口或者商业银行等渠道,在个人养老金信息管理服务平台开立。开设两个账户,一个是个人养老金账户,一个是个人养老金资金账户。

个人养老金资金账户可以选择一家符合规定的商业银行开立或者指定,也可以通过其他符合规定的个人养老金产品销售机构指定。

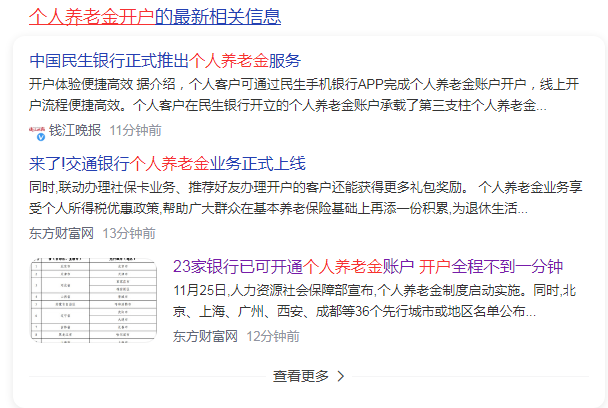

截止到目前数十家银行已经开通了个人养老金服务窗口。

不用去银行柜台,通过各银行APP客户端就可以直接开通,非常便捷。

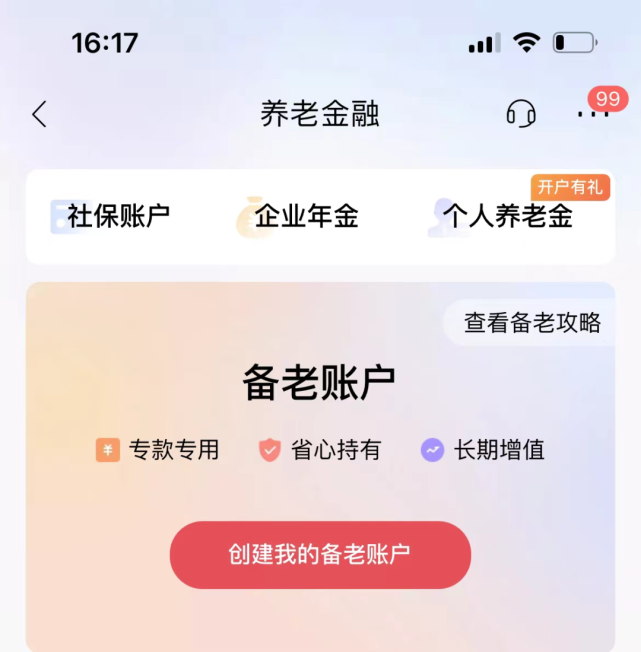

我个人在招商银行客户端试了一下,直接点击“养老金融”进入界面就可以直接开通个人养老金账户。

第三,养老金怎么理财?

中央此次推出的个人养老金制度规定,在个人养老金信息管理服务平台开立,开设两个账户,一个是个人养老金账户,一个是个人养老金资金账户。

养老金资金账户可以用来购买理财产品,当然你可以不购买,就当存储而已。购买理财产品有严格限制,只能购买低风险的理财产品。

03 | 为何要推出个人养老金制度

最后一个大问题,为何要推出个人要老金制度?两个目的:

第一,缓解全社会养老压力。

中国老龄人口逐年增加,而且随着人口转向,未来老龄化程度会更甚。

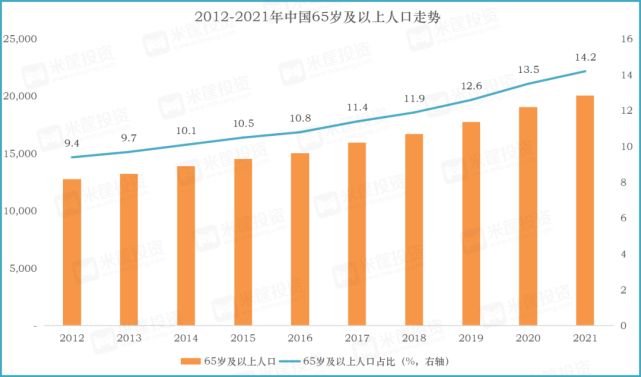

2021年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%;65岁及以上老年人口达2亿以上,占总人口的14.2%。

据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

在老年人口越来越多的背景下,我们的社会养老保险已经出现了缺口。

财政部数据显示,2021年,我国养老第一支柱基本养老金,缺口达到7000亿元。

财政部公布的2021年中央调剂养老基金缴拨差额的情况表显示,黑吉辽东北三省,养老金缺口超1000亿元。2020年养老金能够收支相抵,并且有余额上交中央的只有广东、北京、福建、江苏、浙江、上海、山东7个省市。

制图:城市财经;数据:国家财政部

按照国外的经验,在养老金缺口的背景下,发展养老第三支柱是主流趋势。

以美国来说,2021年,美国约有37%的家庭拥有IRA账户(个人退休账户),2022年第一季度,美国养老第三支柱规模约13.12万亿美元。欧洲、日本等发达地区,个人养老制度规模也同样非常大,非常成熟。

我们在刚刚起步。

除了发展个人养老金制度外,国外为应对养老压力,一方面推迟退休年龄。比如老龄化程度最严重的日本,退休年龄已经推迟至70岁。德国已经发布了渐进式退休延迟政策,预计到2029年退休年龄为67岁。

我们中国目前也在酝酿渐进式推迟退休年龄,估计正式实施不远了。

第二,推动股市健康发展,赋能科创。

个人养老金与社保最大的区别在于,个人养老金可以购买低风险低收益的理财产品。大多数都是基金。

而这些基金的运作,大多也是通过股市来完成。这意味着,个人养老金正式启动,未来将会有一笔巨大的资金流入股市,助力股市稳定健康发展。

美国第三养老支柱发展已经相当成熟,目前规模有13.12万亿美元。美国股市能够牛长熊短,其中一个很重要的原因,就是第三养老金持续支撑着股市。

我们才正式启动,根据机构预测,未来10年个人养老金累计金额将达1至3万亿元,当这笔资金中一部分流入股市之后,理论上对股市构成利好。

而股市方面,目前对房地产基本关闭了大门。更多倾向于科创企业IPO,深圳的创业板,设立的上海科创板和北京证券交易所,都是为赋能科创企业而来。

换句话说,推动个人养老金制度,一部分目的就是调动民间资本力量助力股市,最终助力科创企业发展,实现科技突破,推动经济发展,最终又反馈给普通民众,形成一个利好闭环。