一、发展环境:政策经济双向推动,为行业发展保驾护航

城市供暖作为社会民生服务,主要由政府主导。在大力推动节能减排,深入打好污染防治攻坚战,加快建立健全绿色低碳循环发展经济体系,推进经济社会发展全面绿色转型,助力实现碳达峰、碳中和目标的背景下,近年来国家陆续出台多部政策及加大财政补贴,来持续推动供热公共机构能效提升、加快供热设施设备节能改造、煤炭减量替代和清洁高效利用、加快供热管网建设、推进农林生物质热电联产项目新建和供热改造等,为实现集中供暖行业的可持续发展奠定基础。

二、发展现状:供暖需求持续提升,供暖面积稳定增长

我国人口众多、人口密集度高、用热面积大,集中供热更适合我国尤其是北方地区的居民用热。集中供热具备节约燃料、减轻大气污染、节省用地、提高供热质量、低噪音、少扰民、自动化程度高、设备故障率低等多种优势。受益于国家政策和财政补贴支持、基建投资力度加大、居民生活水平提升、城镇化加速、社会消费升级和节能环保意识不断增强等,全国用热需求持续增长,推动了我国集中供暖行业的快速发展,国内供热面积和供热量持续增长。

三、市场格局:国有企业竞争优势明显,传统热电及新能源企业崛起迅速

在我国政策红利和社会用热需求增加的推动下,集中供暖行业前景广阔,进入该行业的企业数量逐渐增多。从我国集中供暖行业市场竞争格局情况来看, 当前处于第一梯队的主要是国有电力公司和能源公司,其资金、规模、热力技术优势突出,具有较强的综合竞争实力。处在第二梯队的主要是传统热电、新能源企业,其在业务经营、盈利模式、技术经验上也由一定积累。第三梯队主要是微小企业和新进入企业,由于受成本、技术、渠道、经验等壁垒限制,其业务主要在局部地区,竞争形势激烈。

四、发展趋势:供暖清洁化转型加快,行业智能水平不断升级

近年来国家出台多部政策推动能源结构调整、实现节能减排,要求提升清洁能源在集中供暖中的使用,持续推进可再生能源供暖工作。未来集中供暖将加快向清洁化方向发展,生物质能、地热能、核能、垃圾焚烧等新能源由于兼具环保效益和经济效益,将得到更多开发与利用,促进集中供暖能源结构向绿色化转型。同时,在供暖管道老化更新改造工作中,国家重点结合更新改造同步在供暖管道重要节点安装智能化感知设备,完善智能监控系统,实现智慧运行,并同步推进城市供热管道和设施普查,建立和完善城市市政基础设施综合管理信息平台,完善平台信息动态更新机制,实时更新信息底图。随着大数据、物联网和人工智能技术在智能化运行、智能化输配、智能化服务 、智能化管理中的运用,智能化理念持续推进,我国集中供暖行业智能化水平将不断升级。

关键词:集中供暖发展环境、集中供暖发展现状、集中供暖市场格局、集中供暖发展趋势

一、发展环境:政策经济双向推动,为行业发展保驾护航

供热是指以集中热源所产生的蒸汽、热水作为热媒,由一个或多个热源通过城市热网向用户提供生产、采暖和生活所需热量的活动,主要分为集中供热模式、分户供热模式。其中,集中供热是指由集中热源所产生的蒸汽、热水,通过管网供给一个城市(镇)或部分区域生产、采暖和生活所需的热量的方式。集中供热系统由热源、供热管网、热用户三部分组成。其中,集中供热热源包括热电联产的电厂、集中锅炉房、工业与其他余热、地热、核能、太阳能、热泵等,亦可是由几种热源共同组成的多热源联合供热系统。集中供热系统的热介质有两种:蒸汽和热水。集中供热是现代化城市的基础设施之一,也是城市公用事业的一项重要设施,不仅能给城市提供稳定、可靠的高品位热源,改善人民生活,而且能节约能源,减少城市污染,有利于城市美化,有效地利用城市有效空间,具有显著的经济效益和社会效益。

集中供热的上游产业为能源行业,其中热力生产的原材料主要包括煤炭、石油、天然气、新型能源等。中游为热力生产和热力供应,其中热力生产主要包括锅炉房、热电联产、热泵等。行业下游热用户主要包括工业用户、居民用户、商业用户、公用建筑等。

城市供热作为社会民生服务,主要由政府主导。在大力推动节能减排,深入打好污染防治攻坚战,加快建立健全绿色低碳循环发展经济体系,推进经济社会发展全面绿色转型,助力实现碳达峰、碳中和目标的背景下,近年来国家陆续出台多部政策及加大财政补贴,来持续推动供热公共机构能效提升、加快供热设施设备节能改造、煤炭减量替代和清洁高效利用、加快供热管网建设、推进农林生物质热电联产项目新建和供热改造等。其中,2021年2月由国家发改委发布的《关于因地制宜做好可再生能源供暖相关工作的通知》提出,鼓励开展中深层地热能集中利用示范工作,因地制宜加快生物质发电向热电联产转型升级,为具备资源条件的县城、人口集中的农村提供民用供暖,以及为中小工业园区集中供热。2021年4月由国家能源局出台的《2021年能源工作指导意见》指出,要建立健全清洁取暖政策体系,确保取暖设施安全稳定运行,实现北方地区清洁取暖率达到70%;同时在长江流域和南方发达地区,鼓励以市场化方式为主,因地制宜发展清洁取暖,培育产品制造和服务企业。2022年7月由国家发改委发布的《“十四五”新型城镇化实施方案》提出,要有序引导非化石能源消费和以电代煤、以气代煤,发展屋顶光伏等分布式能源,因地制宜推广热电联产、余热供暖、热泵等多种清洁供暖方式,推行合同能源管理等节能管理模式。国家政策的支持将继续推动集中供暖行业的发展,同时引导和规范老旧供热管道改造、可再生能源和清洁能源在供暖中的利用,向绿色化方向转型,为实现集中供暖行业的可持续发展奠定基础。

为更好地落实“十四五”期间供暖发展规划,全国各省市积极响应,针对本省市现有供热资源、燃煤改造程度、清洁供热程度以及绿色建筑推广阶段,因地制宜实施供暖改造。2021年5月发布的《山西省“十四五”未来产业发展规划》中明确提出,要推动光伏产业从设备制造向供热服务延伸,稳步实现核能在城市供热、提供高温蒸汽、医疗、工业等领域的更广泛应用。2022年6月发布的《甘肃省“十四五”节能减排综合工作方案》中指出,要深化供热体制改革,完善城镇供热价格机制。2022年7月发布的《四川省“十四五”节能减排综合工作方案》中重点强调要大力推广园区集中供热,推动淘汰供热管网覆盖范围内的燃煤锅炉和散煤。 同时《安徽省“十四五”节能减排实施方案》中提出,要推进农林生物质热电联产项目新建和供热改造,合理规划城镇生活垃圾焚烧发电项目,统筹布局生物燃料乙醇项目,适度发展先进生物质液体燃料。全国各省市供暖相关政策的出台,将极大推动城市供热机组能耗降低、工业余热集中供热、供热管网建设覆盖、清洁能源供热的发展,全面推进我国集中供暖行业改造升级,提升供暖能力,扩大供暖的应用需求,为集中取暖行业提供稳定良好的发展环境。

相关报告:智研咨询发布的《2023-2029年中国集中供暖行业发展策略分析及投资前景研究报告》

二、发展现状:供暖需求持续提升,供暖面积稳定增长

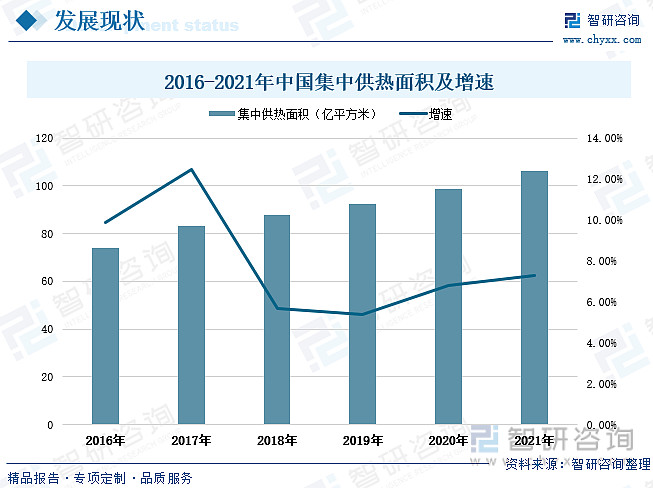

我国人口众多、人口密集度高、用热面积大,集中供热更适合我国尤其是北方地区的居民用热。集中供热具备节约燃料、减轻大气污染、节省用地、提高供热质量、低噪音、少扰民、自动化程度高、设备故障率低等多种优势。受益于国家政策和财政补贴支持、基建投资力度加大、居民生活水平提升、城镇化加速、社会消费升级和节能环保意识不断增强等,全国用热需求持续增长,推动了我国集中供暖行业的快速发展,国内供热面积和供热量持续增加。据统计数据显示,近年来全国集中供热面积整体呈稳定上升趋势。2016-2021年期间,全国集中供热面积由73.87亿平方米上升至106.03亿平方米,期间增长幅度达到32.16亿平方米。从增速情况来看,2018-2019年全国集中供热面积增速有所放缓,2020-2021年增速回升。2021年全国集中供热面积增速为7.3%,相较上年提高了近0.5个百分点。

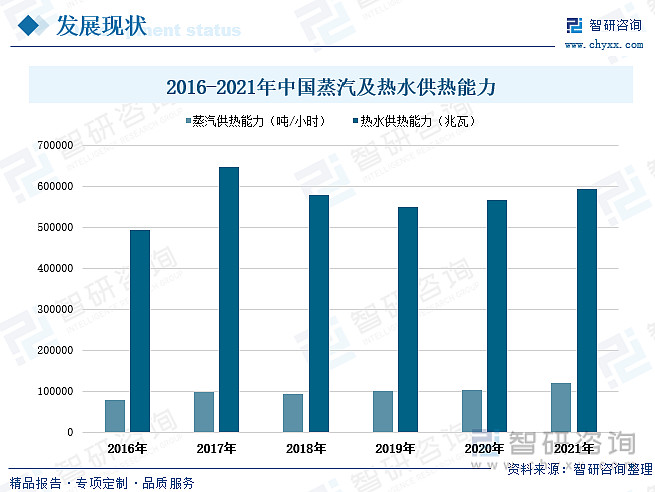

集中供热系统的热介质有两种:蒸汽和热水。其中热水介质有如下优点:热能效率高、调节方便、蓄热能力强,热稳定性好、可输送距离长、热损失小。但热水介质的缺点是输送耗电量大,不能满足蒸汽热用户的需要。蒸汽介质具有满足多种热用户需求、输送靠自身压力无需循环泵、使用和输送过程中不用考虑静压、可减小热用户的散热设备面积等优势。但同时蒸汽热介质有如下缺点:能源效率低、热损失大、蒸汽在使用和输送过程中损失大、输送距离短。根据住建部统计数据显示,2016-2019年期间我国蒸汽及热水供热能力整体保持稳定增长走势。2021年全国蒸汽供热能力为11.78万吨/小时,同比增长14.8%,蒸汽平均每小时供热能力相较2016年增加了4.05万吨。2021年全国热水供热能力达到59.32万兆瓦,增速为4.78%,比2016年热水供热能力增长了近10万兆瓦。

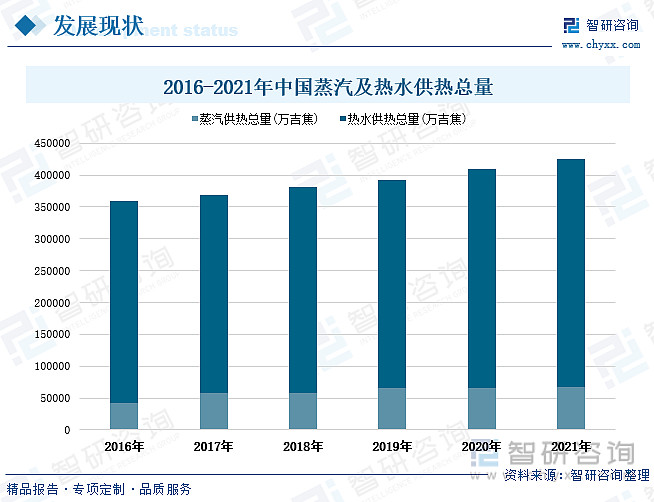

近年来我国集中供热总量逐年稳定增长,由2016年的35.95亿吉焦增长至2021年的42.59亿吉焦。从供热总量结构分布可以看出,我国集中供暖以热水供热为主,2021年全国蒸汽和热水供热总量分别为6.82亿吉焦、35.77亿吉焦,分别占全国集中供热总量的比重为16%、84%。

城市供热管道长度指从各类热源到热用户建筑物接入口之间的全部蒸汽和热水的管道长度(不包括各类热源厂内部的管道长度)。在政策指导规划下,我国集中供热重点项目建设进程加快、供热保障能力提升。据国家统计就数据显示,2017-2021年期间中国集中供热管道长度连年上涨。2021年全国集中供热管道长度达到46.15万公里,比上年增长了3.55万公里,增速为8.34%。

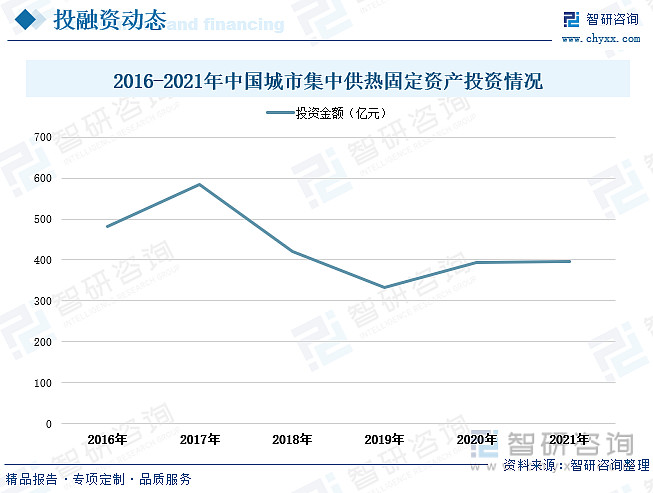

在政策支持力度不断推进下,我国集中供暖行业发展迅速,社会投资热度持续升高。2017年全国城市集中供热固定资产投资涨势明显,投资金额达到584.2亿元,同比增长21.23%。近两年全国城市集中供热固定资产投资走势稳定,2021年投资金额为397.3亿元,相较上年增加了3.5亿元。

三、市场格局:国有企业竞争优势明显,传统热电及新能源企业崛起迅速

在我国政策红利和社会用热需求增加的推动下,集中供暖行业前景广阔,进入该行业的企业数量逐渐增多。从我国集中供暖行业市场竞争格局情况来看, 当前处于第一梯队的主要是国有电力公司和能源公司,其资金、规模、热力技术优势突出,具有较强的综合竞争实力。处在第二梯队的主要是传统热电、新能源企业,其在业务经营、盈利模式、技术经验上也由一定积累。第三梯队主要是微小企业和新进入企业,由于受成本、技术、渠道、经验等壁垒限制,其业务主要在局部地区,竞争形势激烈。

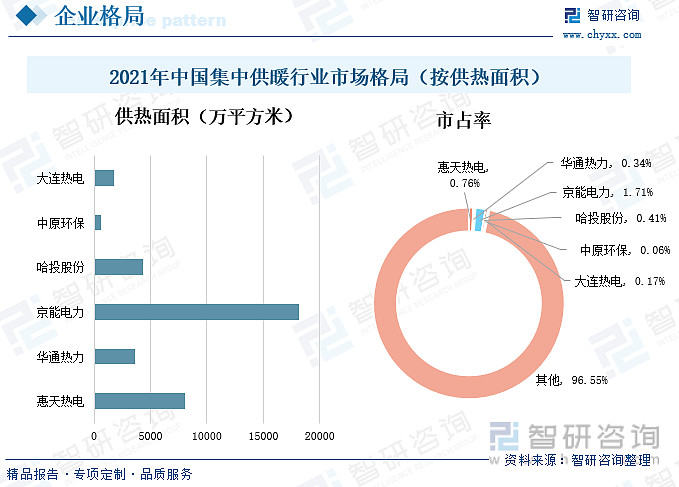

由于集中供暖行业具有明显的区域性特点,众多供暖企业的业务布局主要集中在部分省市,而占全国供暖市场份额的比重偏低。因此,全国集中供暖行业整体市场格局分散,行业集中度低,尚未存在行业龙头。根据供热面积口径测算,2021年国内部分重点企业如惠天热电、华通热力、京能电力、哈投股份、中原环保、大连热电占据全国集中供暖行业市场分额分别为0.76%、0.34%、1.71%、0.41%、0.06%、0.17%。

从行业重点企业经营情况来看,近年来惠天热电和京能电力的供热业务营业收入逐年上涨。其中,惠天热电供热业务营业收入由2017年的15.47亿元上升至2021年的17.75亿元,期间增长幅度达到2.28亿元。2021年京能电力的供热业务营业收入达到16.59亿元,同比增长12.6%,相较2017年增加了近12.6亿元。但从盈利能力情况来看,由于市场煤炭价格持续大幅上涨,电煤供需形势异常复杂严峻,煤价持续攀升,煤价上涨引起供热企业整体燃料成本巨幅增长,2017-2021年期间两家重点企业的供热业务毛利率多为负值。2021年,由于大宗商品煤炭价格大幅飙涨后继续维持高位,供暖成本倒挂严重;加之疫情一度反复,为保证市民平稳抗疫,按照政府要求公司延长供暖期限,导致供暖成本进一步增加。根据企业年报数据显示,2021年惠天热电和京能电力的供热业务毛利率分别为-16.27%、-49.04%。

四、发展趋势:供暖清洁化转型加快,行业智能水平不断升级

1、可再生能源使用增加,集中供暖清洁化转型加快

随着“生态优先、绿色发展”的发展理念逐步深入人心,大力发展可再生能源、加快能源转型发展已成为全球共识。在鼓励倡导可再生能源开发利用的发展形势下,利用可再生能源供暖成为我国调整能源结构、应对气候变化、合理控制能源消费总量的迫切需要和完成非化石能源利用目标、建设清洁低碳社会、实现能源可持续发展的必然选择。近年来国家出台多部政策推动能源结构调整、实现节能减排,要求提升清洁能源在集中供暖中的使用,持续推进可再生能源供暖工作。未来集中供暖将加快向清洁化方向发展,生物质能、地热能、核能、垃圾焚烧等新能源由于兼具环保效益和经济效益,将得到更多开发与利用,促进集中供暖能源结构向绿色化转型。

2、智能化理念持续推进,热网设计更加优化

随着国家对于城市建设规划性的逐渐增强,供热规划模式得到改善,着眼于城市整体规划与发展的供热规划模式将逐渐兴起并为城市发展助力。由于供热网的设计对于供热效果、节约能源等有着十分重要的意义,越来越多的设计单位在实践中不断积累热网设计经验,实现了在新城市规划中提供更加科学的热网设计方案,并逐渐优化已有热网,提高其供热效率。同时,近年来在供暖管道老化更新改造工作中,国家重点结合更新改造同步在供暖管道重要节点安装智能化感知设备,完善智能监控系统,实现智慧运行,完善消防设施设备,增强防范火灾等事故能力。同步推进城市供热管道和设施普查,建立和完善城市市政基础设施综合管理信息平台,完善平台信息动态更新机制,实时更新信息底图。随着大数据、物联网和人工智能技术在智能化运行、智能化输配、智能化服务 、智能化管理中的运用,智能化理念持续推进,我国集中供暖行业智能化水平将不断升级。

以上数据及信息可参考智研咨询发布的《2023-2029年中国集中供暖行业发展策略分析及投资前景研究报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。