中国房地产市场的底层逻辑在于土地供应,正如俗语所说:“面粉涨了,面包才能涨。”以杭州为例,近期的市场动态揭示了当前二手房市场的活跃与微妙变化。阿飞是一位在杭州拱墅区香积寺路链家门店工作的房产中介。此地位于繁华的大关板块,以老房居多、总价适中而备受刚需购房者青睐,成为中介们激烈竞争的“战场”。近期,马路对面新开设的另一家链家门店,使得原本店面的电瓶车数量减少,店内显得零散,仿佛濒临倒闭。然而,绕至后门,却是一片繁忙景象:身着西装的中介们正在拨打电话,他们的开场白如出一辙:“今天来看房吗?”透过后门的玻璃窗,还可以瞥见夜晚的谈判桌上,买卖双方剑拔弩张。卖家面对压价,常常面色阴沉,言辞决绝:“这个价格没有谈的必要。”

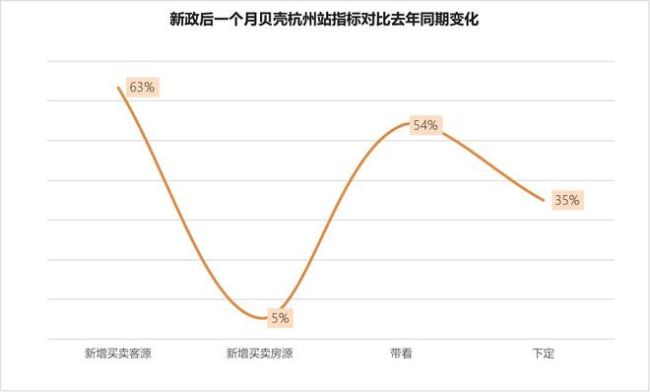

3月14日,杭州发布了楼市新政,全面取消二手房限制并缩短增值税免征年限。据杭州贝壳研究院数据,此后一个月内,杭州市区二手房交易量激增至9000余套,新增客源和带看量同比增长超过50%。新政催生了二手房市场的骤然升温,使一度因业绩压力而焦虑的阿飞,近日忙于带客户看房,甚至临时爽约了朋友小巴。

阿飞的经历印证了市场中“挂牌量和带看量激增”的现象。他指出,房源增多、看房者增加,部分急于出售的卖家提供了更多捡漏机会。当前成交价普遍低于挂牌价约2000元/平方米。对比2021年高位,该区域房价保守估计已下跌20%至25%。

在香积寺路东北方向的新天地附近,二手商业住宅甚至出现了排队看房的场景。非loft房型的挂牌价格已降至1.9万元/平方米以下,形成价格洼地。而对于大户型的成交情况,中介仅以“暂不知晓”回应。文三、采荷地区的学区房虽成交量显著增长,但房价却下降了5%至10%。

杭州作为新一线城市,其二手房市场的表现某种程度上折射出全国重点城市的现状。上海易居房地产研究院发布的《22城二手房成交报告》显示,今年3月,22个重点城市的二手房交易量环比激增112%,但同比仍减少32%,整体交易量处于历史高位。自2016年以来,全国二手房价格持续上涨,直至2021年达到历史峰值。今年一季度数据显示,一线城市“老破小”住宅的均价为4.16万元/平方米,较历史高点缩水33%,回落至2018年底的水平。

房价下跌虽然对普通购房者看似利好,但对于背负房贷的新中产阶级而言,眼见资产价值缩水,尤其是若跌幅达到首付金额,无疑会对消费意愿造成重挫。因此,何时止跌以及“拐点”何时到来,成为了业界关注焦点。

“拐点论”最初源于万科前董事长王石。2007年12月,王石在北京的一场研讨会上被问及楼市行情是否出现拐点,他毫不犹豫地表示赞同。当时,“927新政”要求二套房首付比例提升至50%,导致炒房成本飙升,楼市成交量大幅下滑。然而,王石所预言的“拐点”并未引领中国房地产由盛转衰,反而是持续繁荣。如今,“拐点”再度被提及,依旧伴随着惊悚与戏剧性元素。

一篇题为《高盛预测中国房价还有40%下降空间》的文章在金融圈广泛流传,加剧了“拐点”讨论的热度。高盛基于美国房地产市场的涨跌历程,推断中国房价可能仍有40%的跌幅空间。美国房地产在2006年到达顶峰,随后遭遇次贷危机,直到2012年触底反弹;其房屋空置率在2008年达顶峰,十年后才回归正常水平。高盛认为,美国房价历经六年暴跌40%,而中国房价自2021年三季度至2023年三季度已下降16%,以此为参照,中国房价的下跌空间似乎还有一半。然而,中美两国国情存在显著差异,高盛指出中国在空置率、人口、收入等方面的房地产负担远超美国,且强调美国房价问题源于次贷危机这一金融问题,而中国则是由于独特的土地供应机制,最终演变为财政问题。尽管高盛在民间被誉为“最懂中国经济的投行”,但其言论往往只能半信半疑。该篇文章的原始出处难以寻觅,部分内容似有拼凑之嫌,可将其定性为虚假信息。然而,其所引发的话题性不容忽视。

观察“拐点”的有效视角之一是二手房市场。在杭州、深圳等人口密集、土地资源紧张的大城市,二手房市场主导房价体系。供需失衡迫使购房者转向二手房市场,市场价格随供求关系水涨船高。如今,二手房市场成为激活房地产市场的关键通道,唯有二手房交易活跃,提振市场购房资金,方能带动新房认购市场回暖。当新房与二手房市场共同呈现生机勃勃、信心十足的态势,房价下跌趋势才有望得到遏制。

从楼市复苏规律来看,通常始于一线城市,再逐步向外围城市传导。数据显示,上海3月住宅成交量达到1.85万套。在房地产界,1.5万套被视为二手房交易的荣枯线,越过此线意味着市场呈上行态势;而2.1万套则被界定为阳春线,用于判断市场是否火爆。这意味着经历年初的低迷期后,上海楼市呈现出火爆迹象。在上述成交量中,外环及300万元以下的房子占比相较于2023年平均水平上升约3%,深圳也呈现出类似趋势:3月成交的户型中,63%为90平方米以下的小户型。

结合一线城市与杭州的市场情况,可以得出一些初步结论:在购房者信心尚未完全恢复的背景下,学区房和核心地段的房产依然受到追捧,而“老破小”及远郊房产的泡沫消退速度较快。更为重要的是,刚需群体似乎开始增多。通常情况下,判断房价是否触底,关键在于刚需是否真正入市。

然而,社融数据却对此提出质疑。3月居民中长期贷款新增规模为4516亿元,同比减少1800亿元,回落至2017年至2019年平均水平(4293亿元)。这一数字的下降,意味着背负房贷的人数在减少。中国人民银行最新发布的《2023年第四季度城镇储户问卷调查报告》显示,20.2%的居民预期房价下降,为五年来最低值,仅有14.3%的居民选择购房。刚需群体态度摇摆不定,且易受政策影响,其是否真正入市,还需通过未来几个月的市场表现来验证。

另一个洞察“拐点”的角度是审视土地供应。如高盛所言,中国房地产问题根植于特殊的土地供给机制,面粉的价格决定了面包的价格。无论是杭州还是深圳,当前楼市面临的症结在于产能过剩,一方面新房供应量过大,另一方面需求锐减。

易居CEO丁祖昱强调,土地供应是房地产市场的底层逻辑。走出调整期的关键在于楼市供求关系的恢复状况。解决之道要么刺激需求,要么限制供给。

近期,全国重点28个城市相继公布了供地计划,数据呈现出明显的“收缩”态势。其中,有22座城市住宅用地供应同比下降,占比接近八成,降幅超过30%的城市共计10个,主要为沿海发达城市。整体来看,商品住宅用地供应面积减少了18%。收缩最为明显的东莞,其商品住宅用地供应面积同比下滑67.3%,苏州下降63.5%,厦门下降53.8%,连上海也同比下降12.9%。舟山的降幅最大,高达78%。杭州和西安尚未公开相关数据,但从已知的住宅用地供应面积同比下降44.3%推测,杭州商品住宅供应减少幅度可能在30%至40%之间。

在土地供应总量收缩的同时,各城市开始出让核心地段的优质地块。数据表明,苏州、厦门等地的优质板块出现了较高的溢价率,一线城市甚至刷新了“地王”纪录。近期,上海豪宅供应放量,这既是对高端市场的考验——地段和配置越优的产品越受欢迎,也显示出改善型需求在一线和强二线城市对房价具有较强的支撑作用。

长远来看,若成交量长期大于供应量,库存将逐渐消化,一般当去化周期低于12个月时,房价将面临上涨压力。随着居民负债率调整到位,改善型需求爆发,一二线城市的新房市场或将出现“房荒”。

总而言之,缩减土地供应堪称一记重拳,尽管此举可能导致地方政府面临土地财政收入减少所带来的系列危机。然而,从当前形势来看,一线城市及重点城市的核心地段已基本触及阶段性底部,而非核心城市和地段的市场前景则充满挑战。关于“房价还要跌多久”的问题,因其涉及供需、老龄化、少子化等多种复杂因素,难以用短期或周期性视角给出确切答案。尽管如此,通过对多位经济学家和学者