北上广深房地产市场解析

新房市场

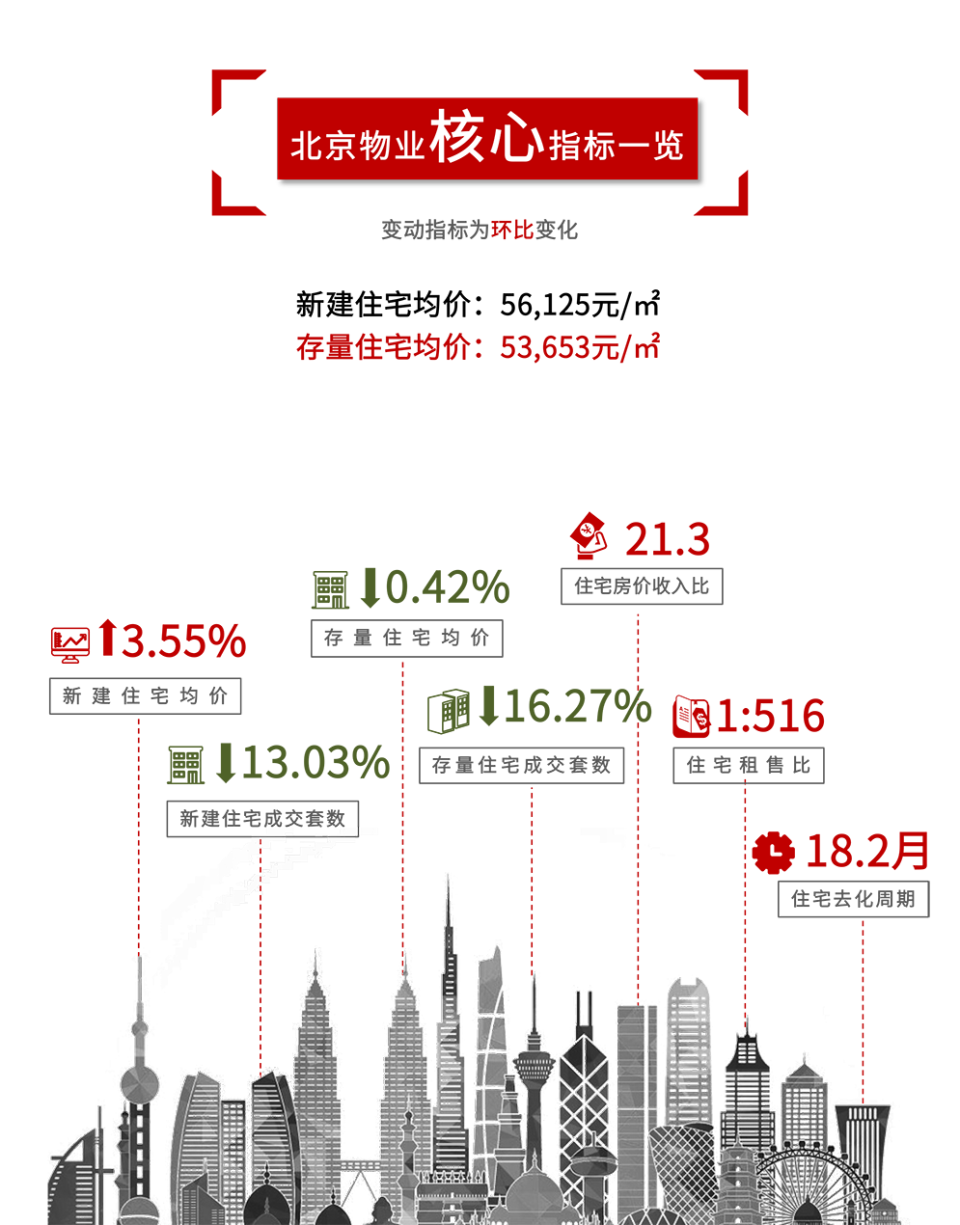

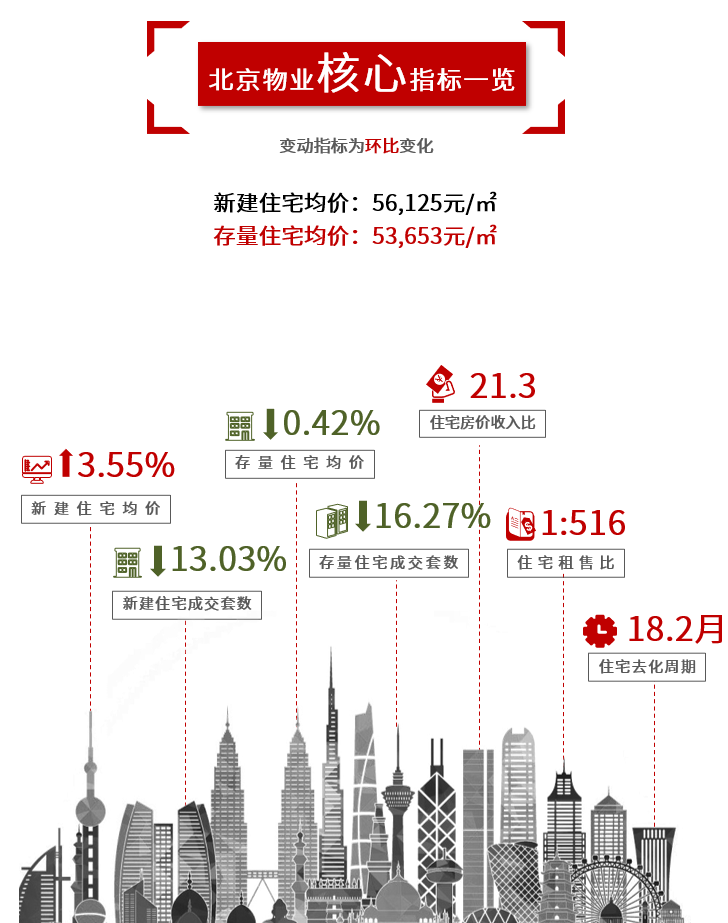

北京

01

新房供应分析

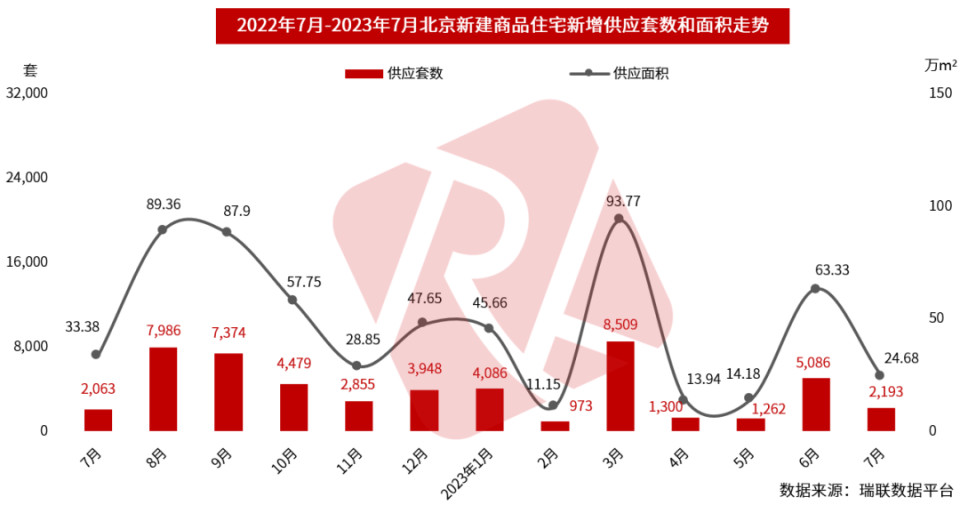

2023年7月,北京新建商品住宅市场供应量下降,供应套数为2,193套,环比下降56.88%;供应面积为24.68万㎡,环比下降61.03%。商品住宅市场总体供应量的减少一定程度上反映了当前市场谨慎情绪仍在继续。

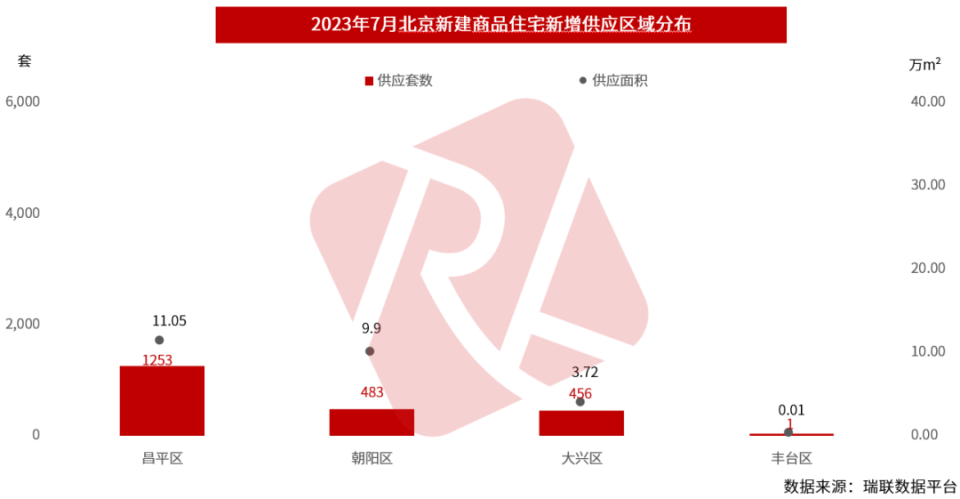

从行政区域看,昌平区、朝阳区和大兴区供应套数为前三,分别为1,253套、483套和456套,分别占本月供应总套数的57.14%、22.02%和20.79%;按供应项目来看,位于昌平山区梧桐山语(指导价)项目供应1,199套位居首位,朝阳区北京御翠园项目供应473套位居次位、大兴区德贤华府(指导价)项目供应456套位居第三位。房企推盘力度明显减弱,相较上个月供应套数缩减过半,市场情绪不佳导致供应力度明显不足。

02

新房成交分析

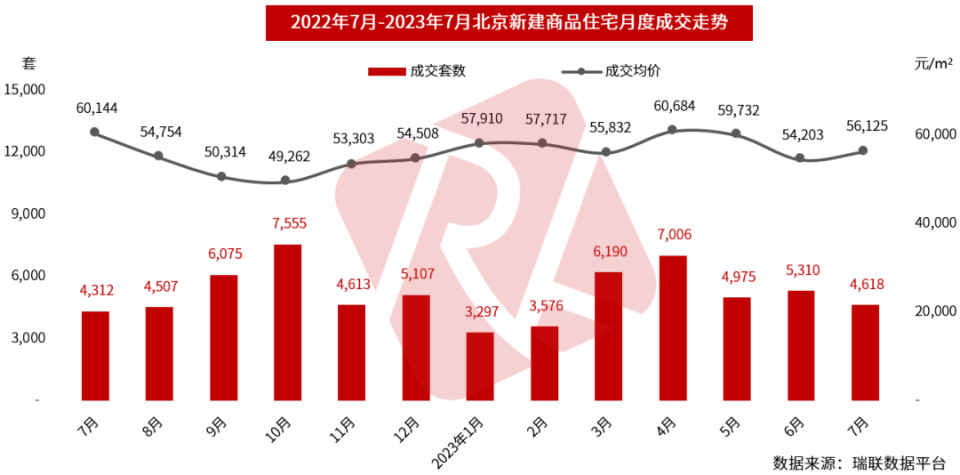

2023年7月,新建商品住宅市场成交量减少,成交4,618套,环比下降13.03%;成交均价为56,125元/m²,环比上涨3.55%。成交价虽有所上涨但成交量有所下降,当前市场情绪偏弱,成交量走势处于低位运行阶段。

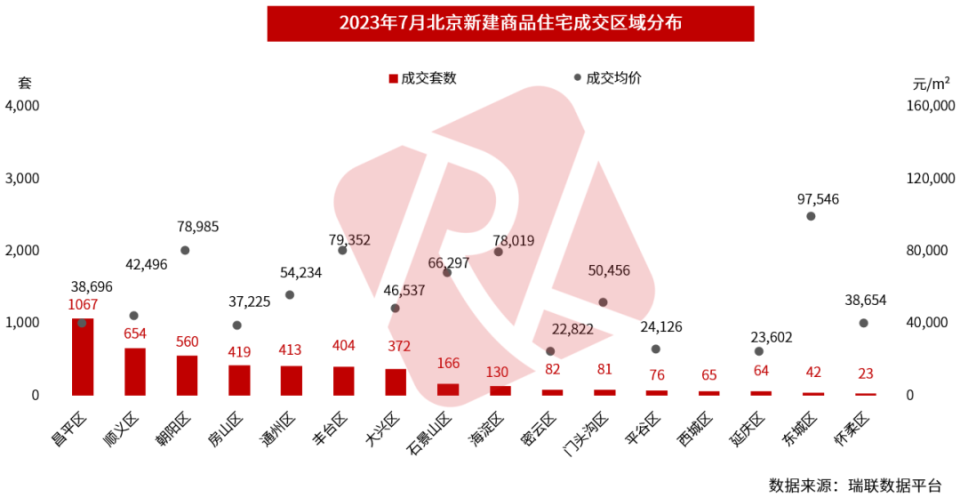

从行政区域看,昌平区、顺义区和朝阳区成交套数为前三,分别为1,067套、654套和560套,分别占本月成交总套数的23.11%、14.16%和12.13%;从成交项目情况来看,昌平区未来砚园共有产权房项目成交643套排名首位、通州区丰禾嘉会(指导价)项目成交103套排名第二位,昌平区国誉燕园(指导价)项目与顺义区北京城建星誉BEIJING(指导价)项目成交102套并列第三位。当前购房者观望情绪仍在,外加传统市场淡季导致成交力度明显不足,市场恢复受阻。月末中央高层发布利好政策,助力市场恢复,若是实质性政策实施落地,大概率缓解当前市场低迷状态。

03

新房存量及去化

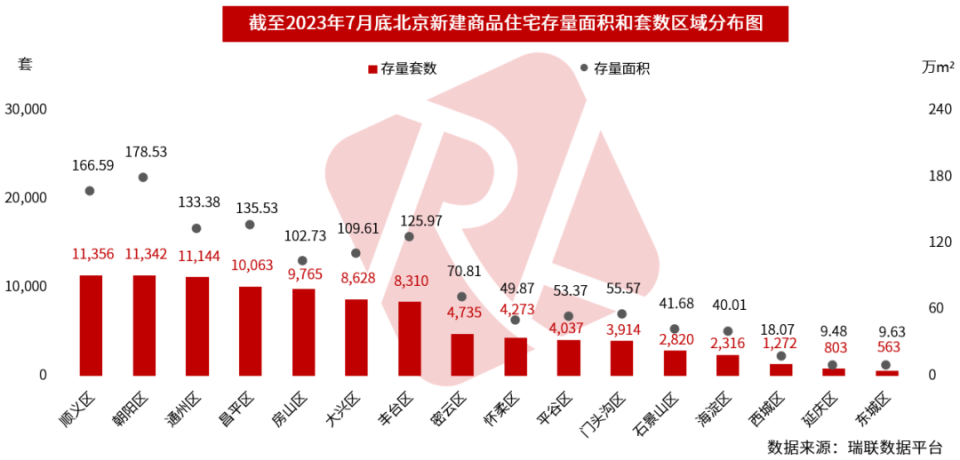

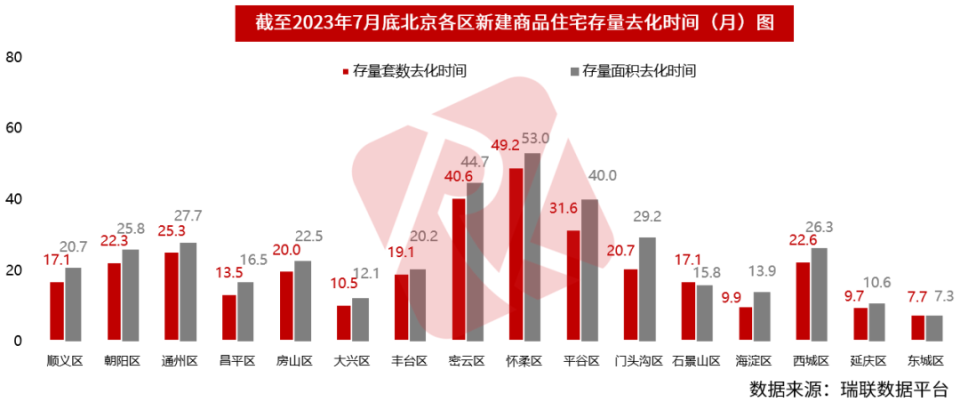

选取北京市新房市场过去一年月均销售速度来计算,新建商品住宅存量套数约需要18.2个月可去化完成,存量面积约需要21.0个月的去化时间,其中,海淀区、通州区与丰台区三区域较上月环比上升,外其余各区域情况较上月环比均有所减少。本月新建商品住宅市场存量套数有所减少,为95,341套,环比下降2.96%。

分区域来看,存量套数上,顺义区、朝阳区、通州区存量套数较多,分别为11,356套、11,342套、11,144套;去化速度上大兴区、昌平区和顺义区单月去化套数较高,分别为822套/月、745套/月和662套/月;存量套数去化时间上,东城区、延庆区、海淀区最快,分别为7.7个月、9.7个月和9.9个月,压力最大的区域分别是怀柔区、密云区和平谷区,去化周期分别为49.2个月、40.6个月、31.6个月(东、西城禁止新建商品住宅,市场成交多为存量住宅交易,成交量较少,去化时间上可能与实际有差异)。

存量住宅市场

北京

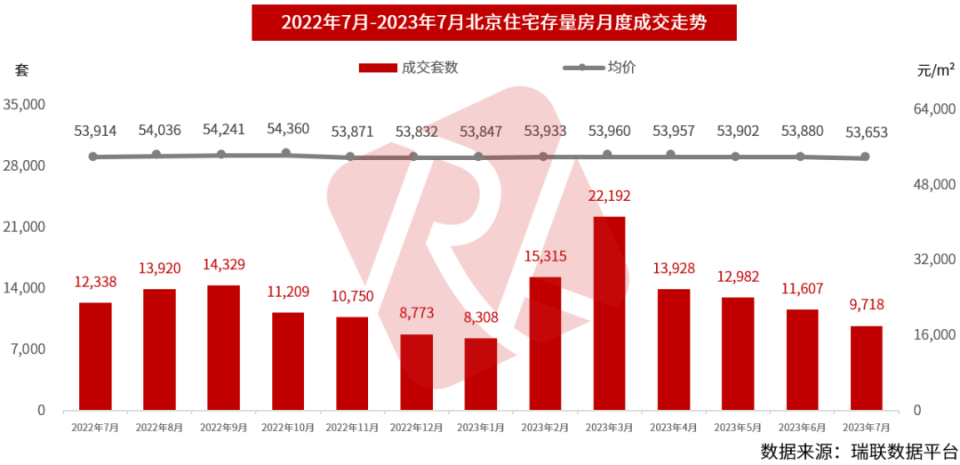

2023年7月,北京存量住宅成交9,718套,环比下降16.27%,同比下降21.24%;本月存量住宅成交均价为53,653元/m²,环比下降0.42%,同比下降0.48%,存量住宅市场连续预冷,成交热度处于低位运行阶段。

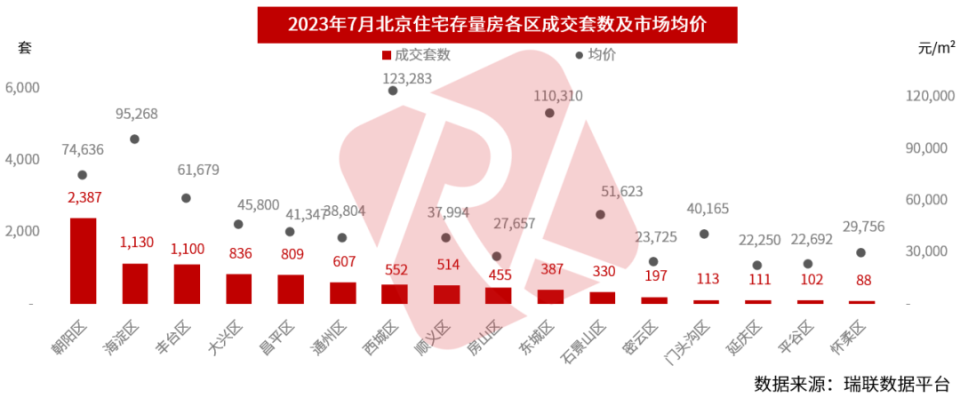

从行政区域看,朝阳区、海淀区和丰台区存量住宅成交套数占据前三,分别为2,387套、1,130套和1,100套,占比分别为24.56%、11.63%和11.32%。成交量最大的朝阳区,依然是名副其实的成交大户,占比与往期相比基本持平;怀柔区成交套数最少,成交88套,占比为0.91%。成交均价方面,西城区最高,为123,283元/㎡,成交均价最低出现在延庆区,为22,250元/㎡。

住房租赁市场

北京

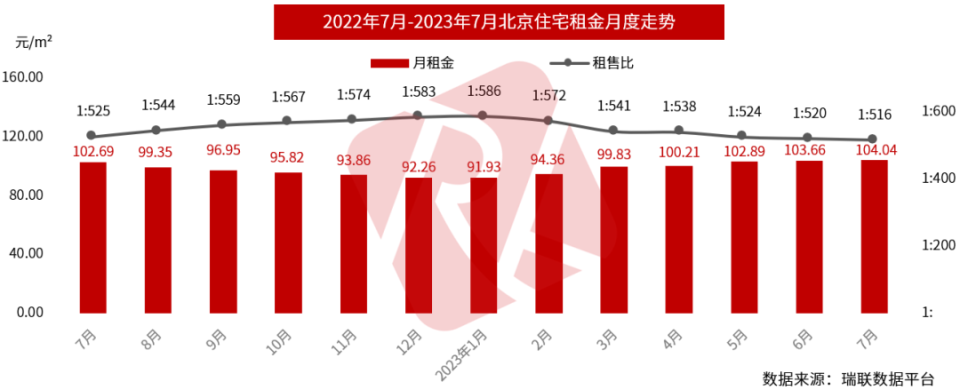

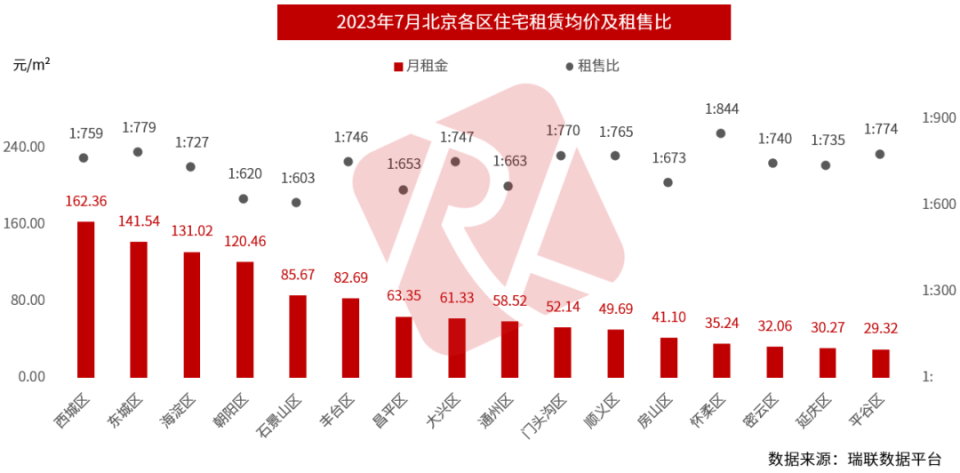

2023年7月,各区加权平均月租金为104.04元/㎡,租售比为1:516,各区差异显著,西城区租金最高162.36元/m²,最低出现在平谷区29.32元/m²。当前租赁市场活跃度仍处高位,租金环比上涨0.37%同比上涨1.31%,租金保持合理涨幅区间,随着毕业租赁旺季临近结束,市场需求量有所减弱,预计租金将有所下降,但整体走势基本持平稳。

新房市场

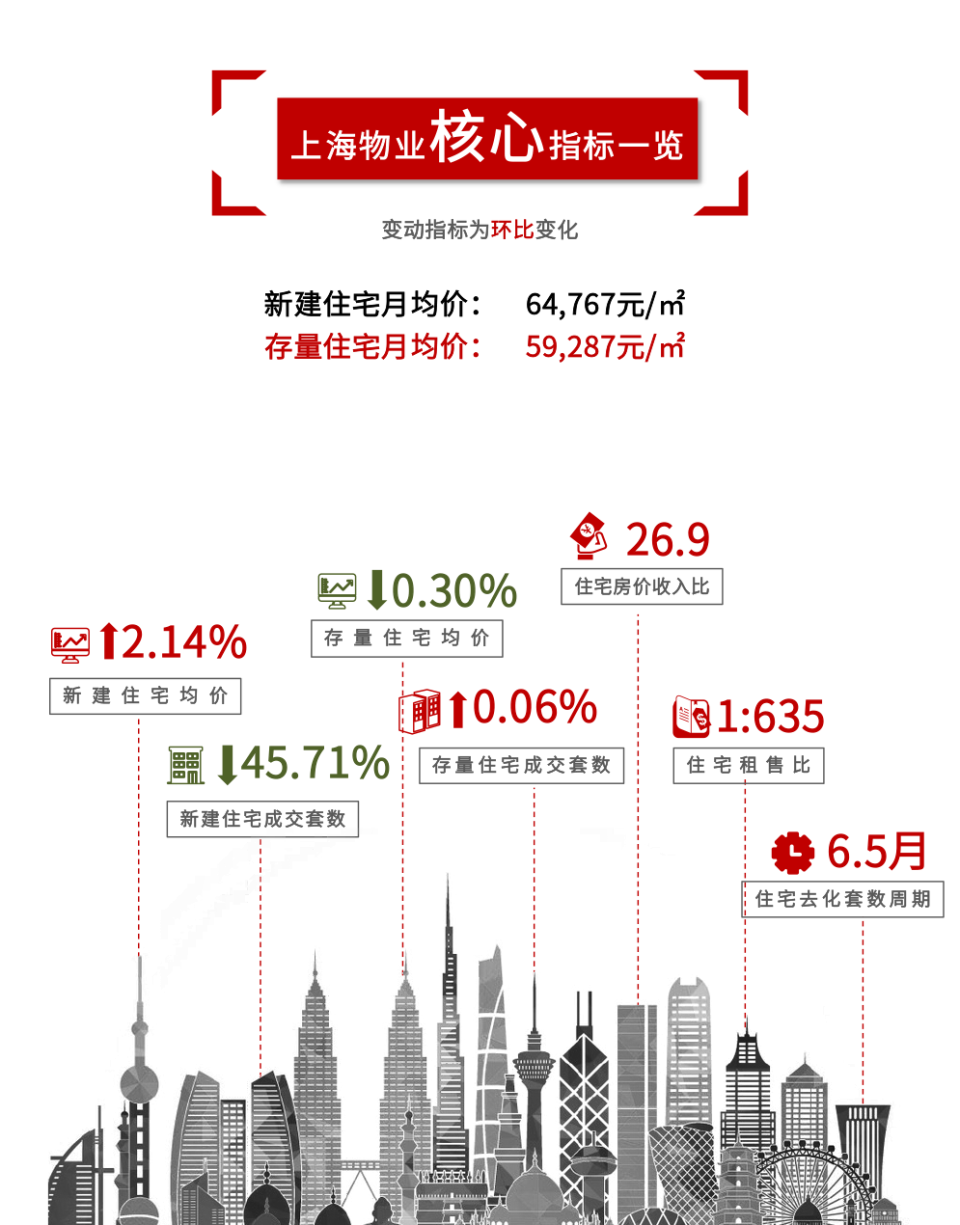

上海

01

新房供应分析

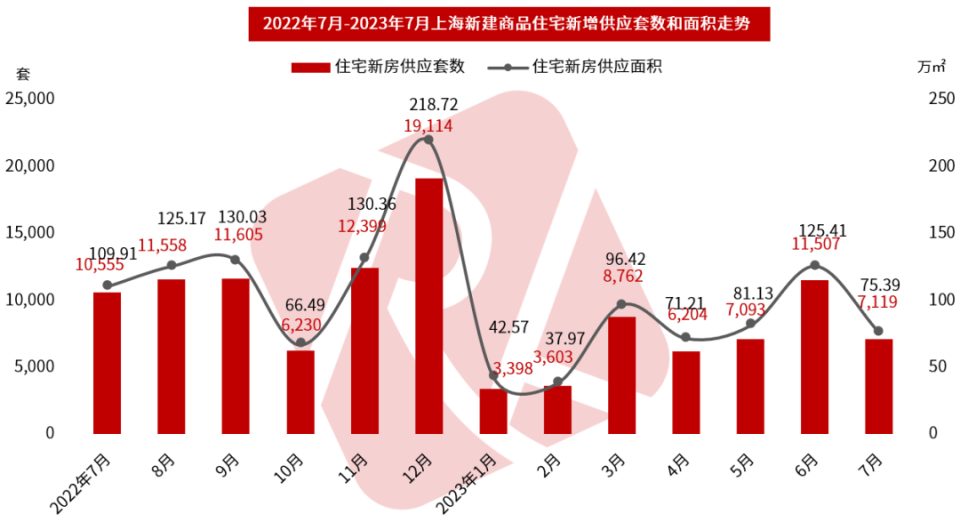

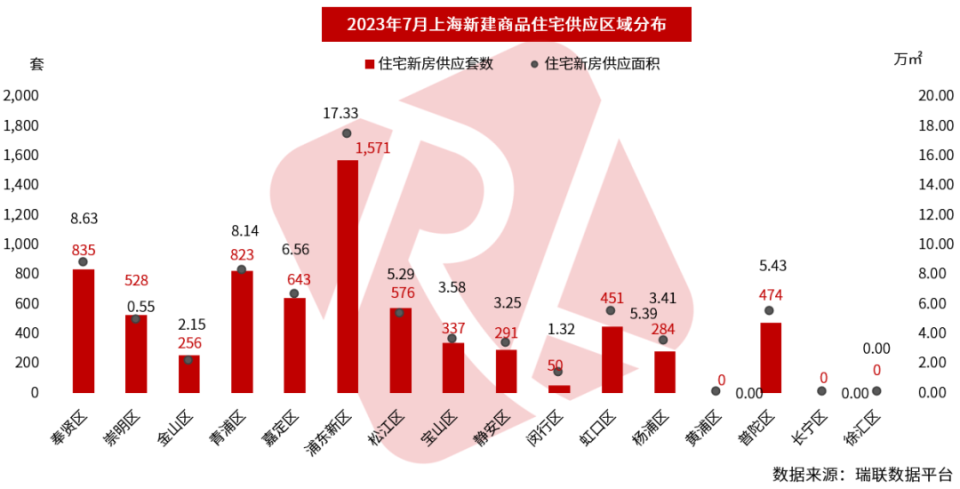

2023年7月,新建商品住宅供应7,119套,供应面积75.39万㎡,较上月供应量面积减少39.89%。从区域分布来看,主要供应集中在浦东新区,供应套数为1,571套,供应面积17.33万m2;其次为奉贤区和青浦区,供应套数为835套和823套,供应面积分别为8.63万m2和8.14万m2,此外徐汇区、黄浦区和长宁区3个区供应为零。

本月上海第六批集中供应楼盘26个项目,总建筑面积约71.30万m2,共计6,634套,备案均价66,617元/m2,较第五批次均价上扬16,919元/m2 ,分别分布在浦东、静安、普陀、虹口、杨浦等13个区域。该批次均价10万元/m2以上项目有4个,面积占比约18.3%,分别是”招商苏河玺”、”华发静安华府”、”保利越秀和樾天汇”和”中企云萃森林”。”华发静安华府”作为中兴路板块的纯新盘,同板块新房单价已经超过13万元/m2 ,具备一定的倒挂空间。该项目去年9月份华发股份以80.37亿元底价拿得,至今不到一年项目就将入市,预计会迎来不错的销售热度。

02

新房成交分析

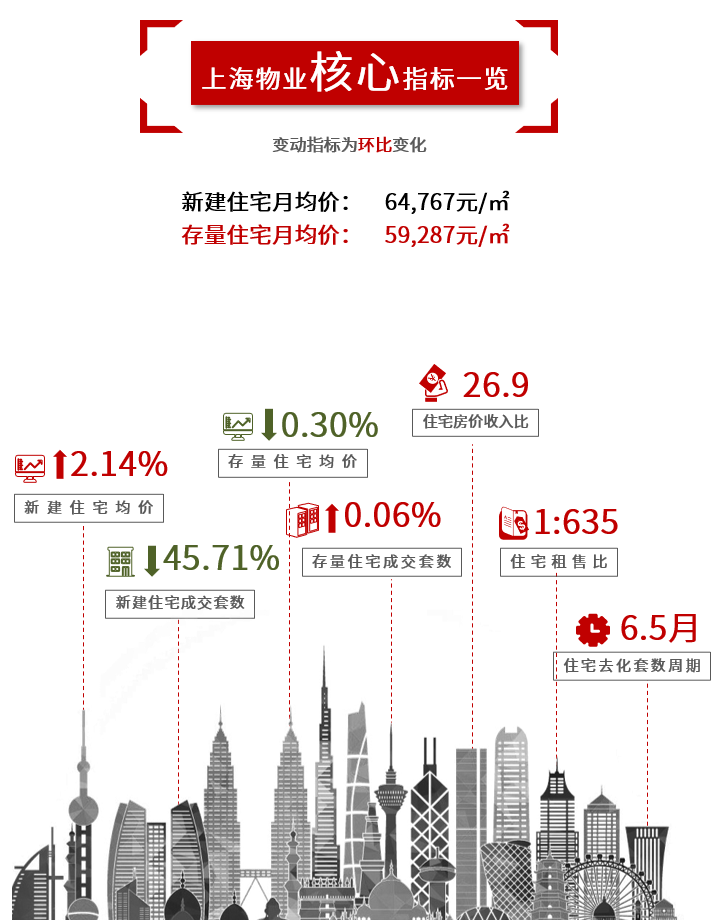

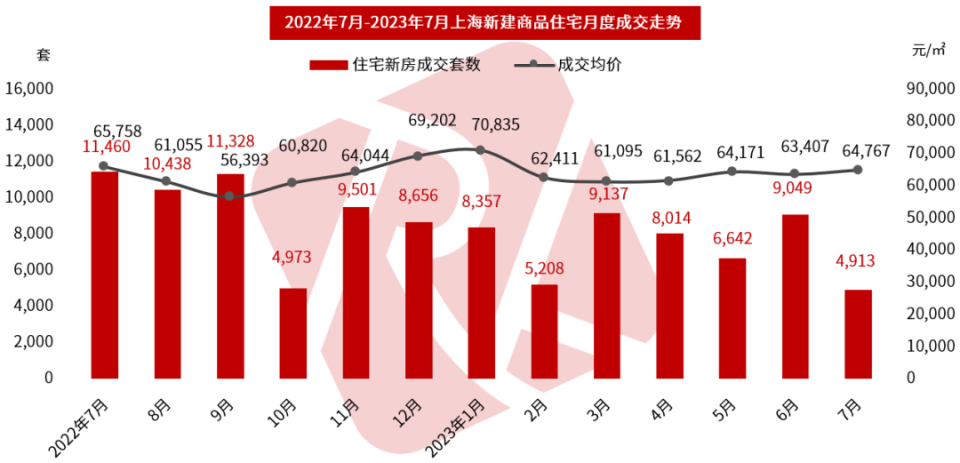

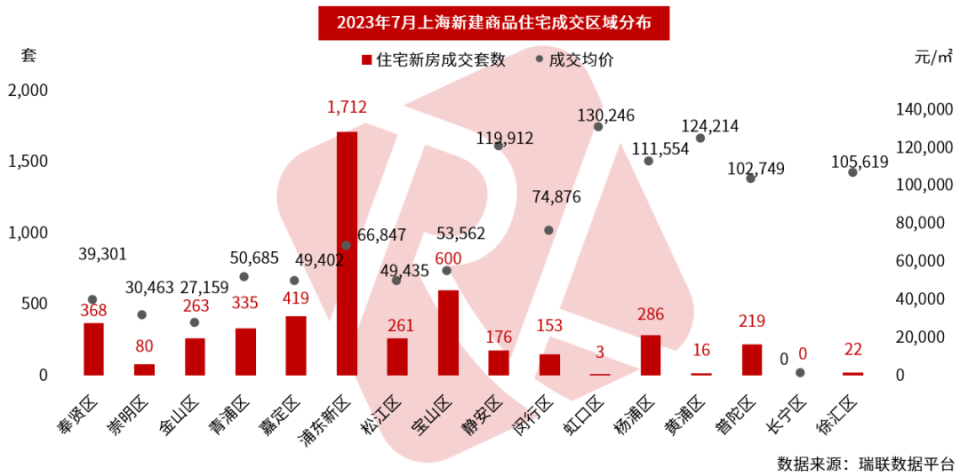

7月,上海新建商品住宅成交面积较6月大幅下跌。7月新建商品住宅成交4,913套,环比下跌45.71%;成交面积55.27万㎡,环比下跌45.71%;成交均价为64,767元/㎡,环比上升2.14%,同比下跌1.51%。从成交区域来看,浦东新区新房成交套数最多达1,712套,宝山区和嘉定区分别成交600套和419套商品住宅。

7月,共计26盘入市,共71.30万㎡,备案均价为66,617元/㎡,分别分布在浦东、静安、普陀、虹口、杨浦、闵行、宝山、嘉定、奉贤、松江、金山、青浦和崇明13个区域。

成交板块方面,浦东唐镇以4.71万㎡的成交面积位居第一。成交面积段方面,主力成交面积段为90-110㎡,成交占比达61.06%。环线角度来看,7月成交集中于外环外,其中外郊环成交面积约26.98万㎡,成交均价约5.55万元/㎡;郊环外成交面积约12.81万㎡,成交均价约3.97万元 /㎡。

03

新房存量及去化

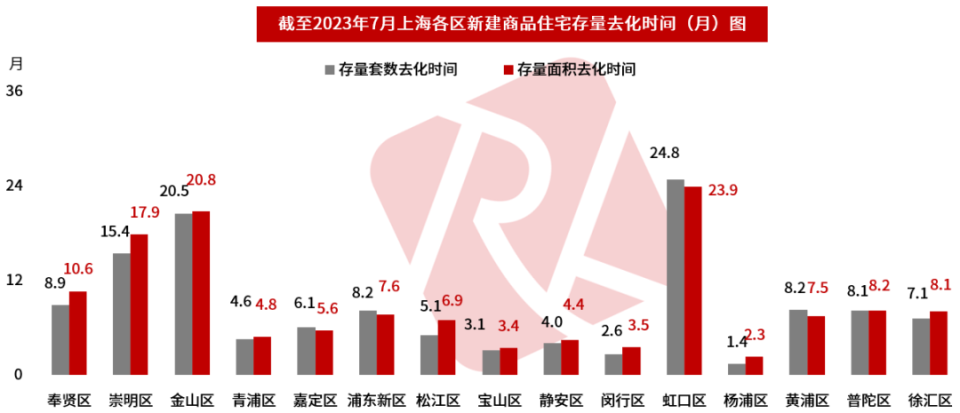

2023年7月,各区新建商品住宅存量套数为52,265套,存量套数增加897套,环比增长1.75%;存量面积共计约627.23万㎡,相较于上月存量面积增加7.02万㎡,环比增长1.13%;套数去化时间为6.5个月,较上月增加约0.5个月。从区域分布上来看,库存集中于外环以外区域,市场存量排名前三的区域依然分别是浦东新区、金山区和奉贤区,其存量分别是163.96万㎡、76.75万㎡以及60.79万㎡;存量排名第一的浦东新区(主要集中在南汇区)存量面积占总存量的26.14%。虹口区本月供应451套,上半年供应为0套,预计下月会集中去化。

7月共有26个项目开盘,其中21个楼盘参加了公证摇号,5个楼盘因认购人数过少未摇号。21个摇号楼盘中,仅4个楼盘触发积分,触发积分制的楼盘比例较往期有大幅下降。

六批次新房中还出现了两个生面孔,佳怡华庭和爱法新城,这2个都是属于老盘新卖,佳怡华庭是现房别墅小区,距离2号线华夏东路站不远,爱法新城则是陆家嘴集团开发的小区,该楼盘上一次有新房供应都要追溯到约20年前了。

存量住宅市场

上海

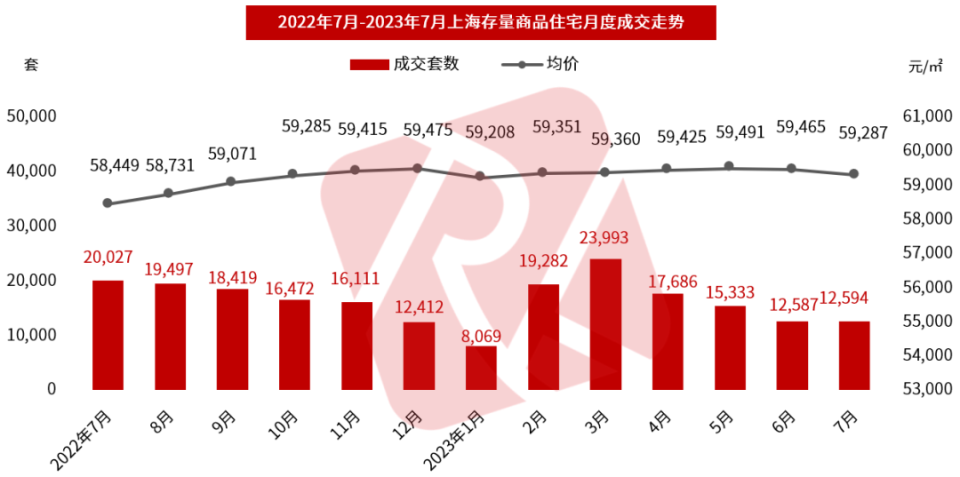

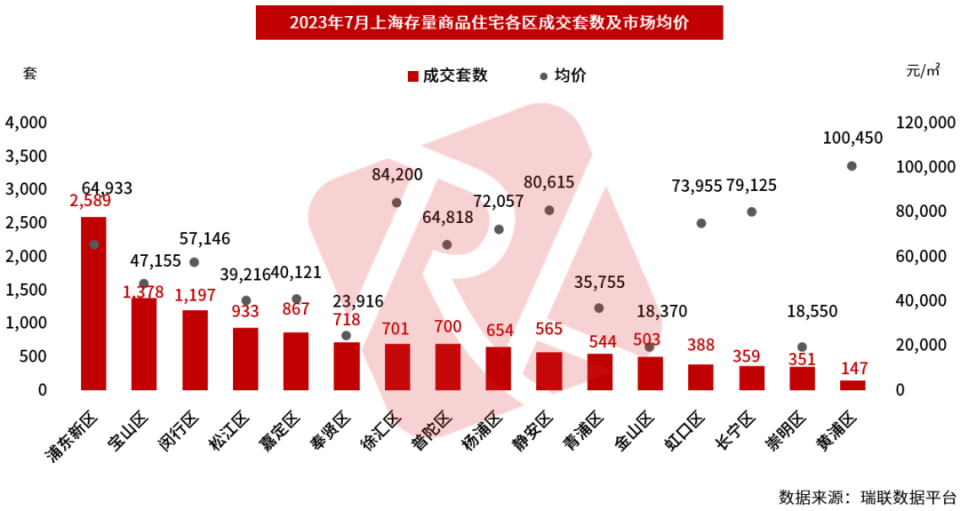

2023年7月,上海存量住宅成交套数12,594套,成交均价59,287元/㎡,环比6月成交套数基本持平(+0.06%),而成交价格基本稳定,略有下跌(-0.30%)。其中上海市核心区域黄浦区的成交均价依然保持最高,为100,450元/㎡,而浦东新区保持领跑格局,全区成交超过2,500套。

从2023年7月数字来看,上海存量房市场整体属于“量平价跌”,成交量止跌,暂未出现进一步的下滑。虽7月下旬针对房地产市场的利好信号频频释放,但由于上海调控政策的具体政策细则尚未落地,市场的观望情绪仍十分浓厚,整体而言,未来短期内上海二手房市场的成交节奏及成交价格依然将保持稳定。

住房租赁市场

上海

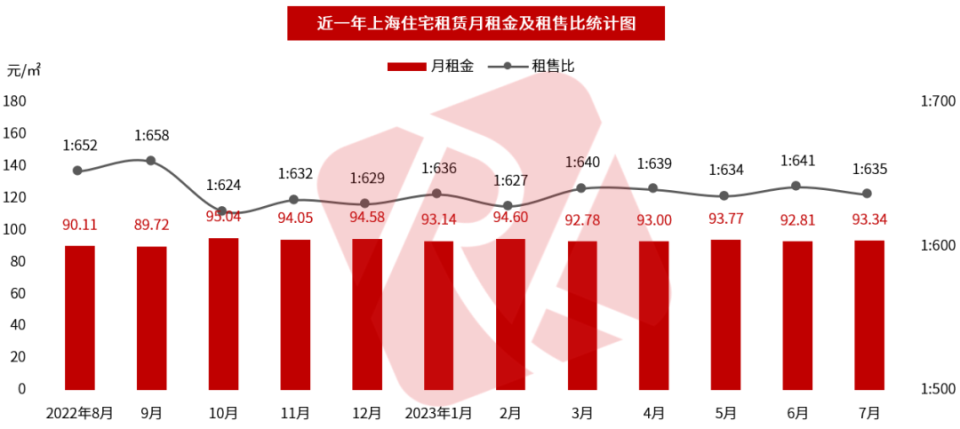

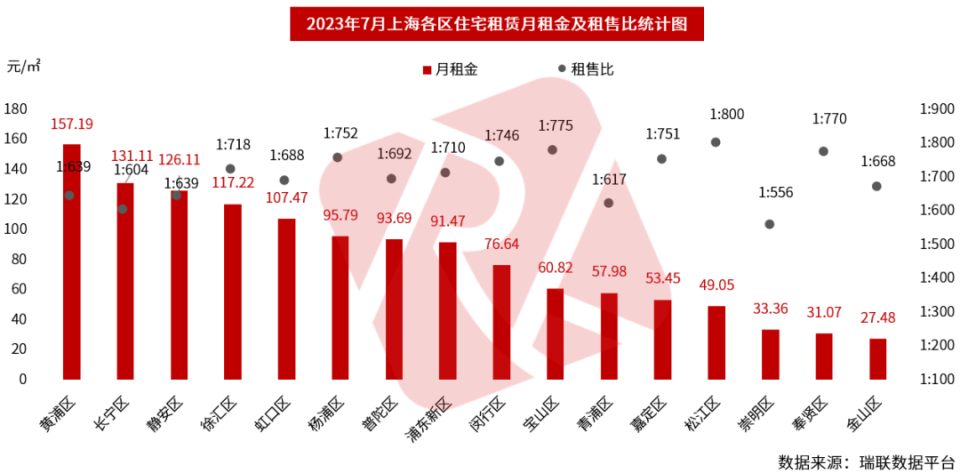

2023年7月,上海住宅租赁平均月租金较上月基本持平,略有上浮,为93.34元/㎡•月,租售比为1:635。各城区差异仍较为显著,其中,黄浦区由于区位和交通优势,月租金最高,为157.19元/㎡•月,而金山区则因交通便利程度较差,月租金仅为27.48元/㎡•月。

随着毕业季来临,租赁市场迎来传统旺季,给市场带来一定活力,市场需求有所增加,租赁需求有所增加,涨幅符合季节性特征。从整体来看,随着上海一大批成型的保租房项目的集中入市将健全和规范租赁市场,对市场起到了“压舱石”和“稳定器”的作用,从一定程度上抑制了租金的上涨幅度,使租金走势保持相对稳定。

新房市场

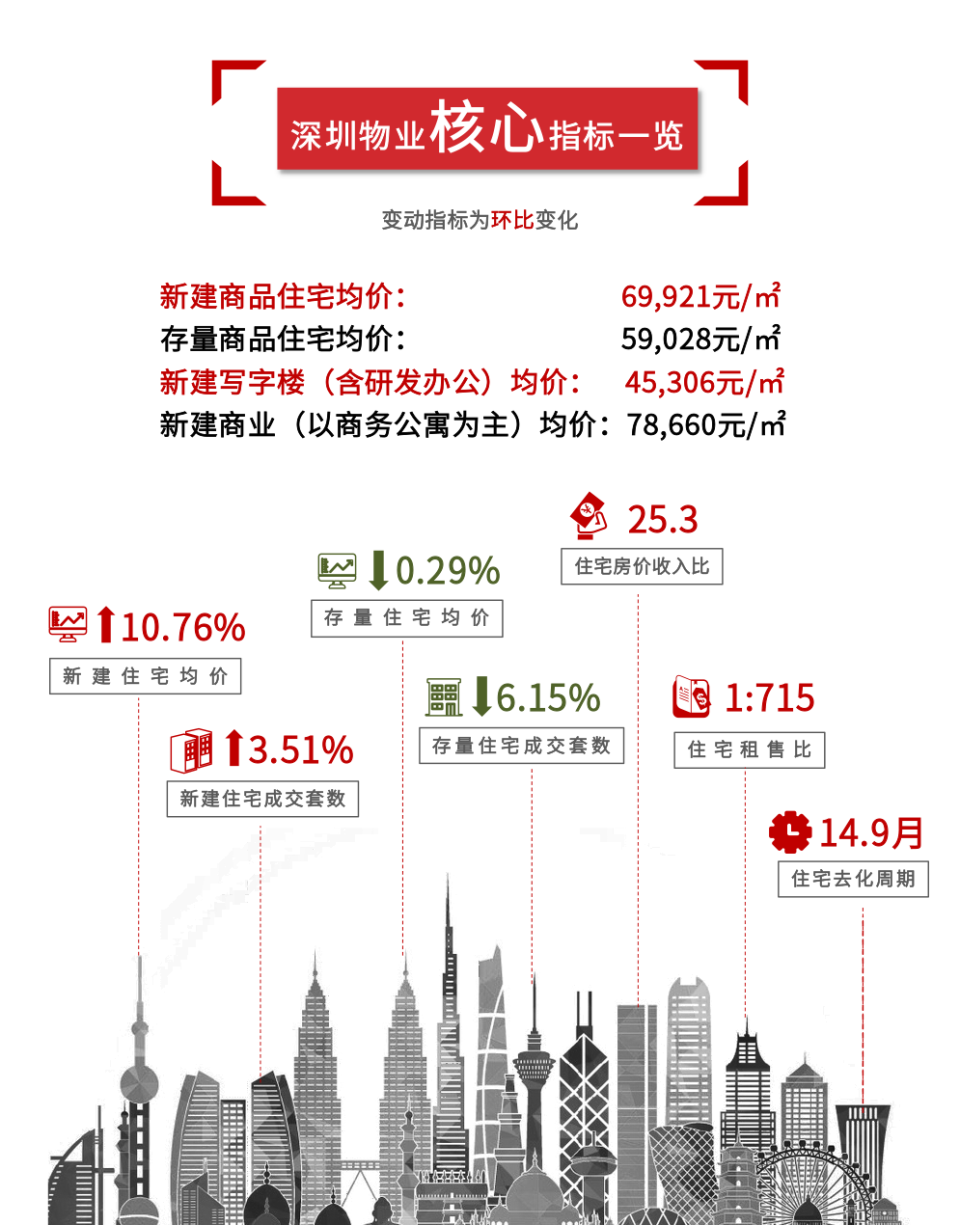

深圳

01

新房成交分析

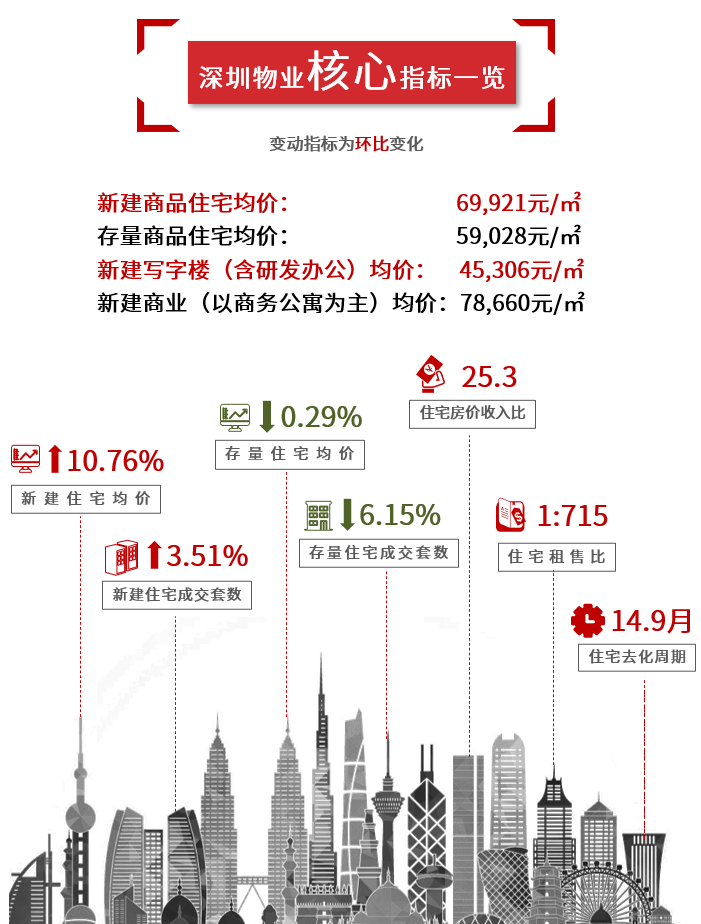

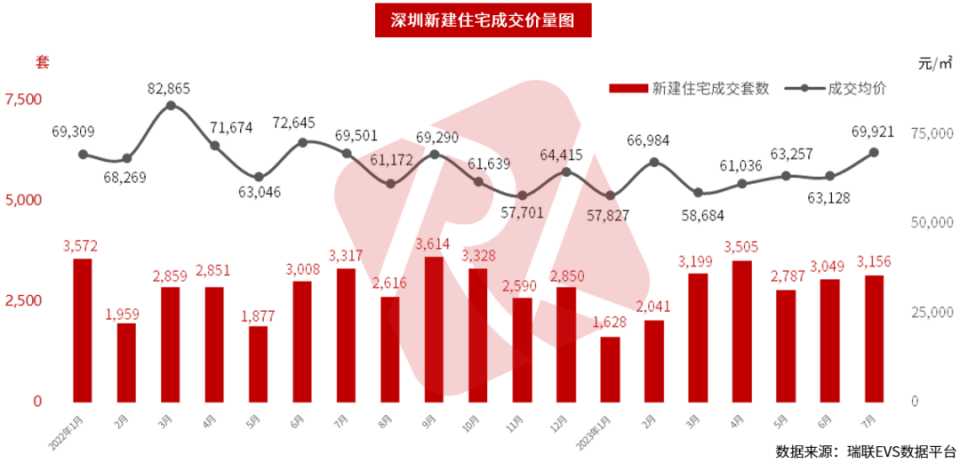

7月,新建商品住宅均价为69,921元/㎡,环比上升10.76%。网签量3,156套/33.3万㎡,套数环比上升3.51%,双子星网红盘云海湾、珈誉府集中网签,导致月度成交两连涨。

南山区前海超级网红盘深业云海湾,以备案551套/68,043㎡、62.9亿元(均价92,379元/㎡)霸屏,问鼎全市金额、套数双冠军。云海湾项目位于前海三湾中桂湾片区,重点发展金融、信息、贸易、会计等生产性服务业,打造集中展示前海整体城市形象的核心商务区,定位为金融核心商务区。桂湾片区北衔宝安中心区、南接前湾片区,是前海三湾之中起步最早、发展最成熟、配套最为丰富的板块,是未来前海湾区域的中心。

宝安区沙井的鸿荣源·珈誉府,成交529套/53,029㎡、29.4亿元(均价55,470元/㎡),喜提本月成交金额、套数亚军。

其他活跃楼盘包括越秀·潮樾府(120套、均价74,491元/㎡)、招商·壹湾臻邸(118套、均价110,448元/㎡)、超核中心|润府(95套、均价72,184元/㎡)、天健悦湾府(67套、均价95,923元/㎡)等。

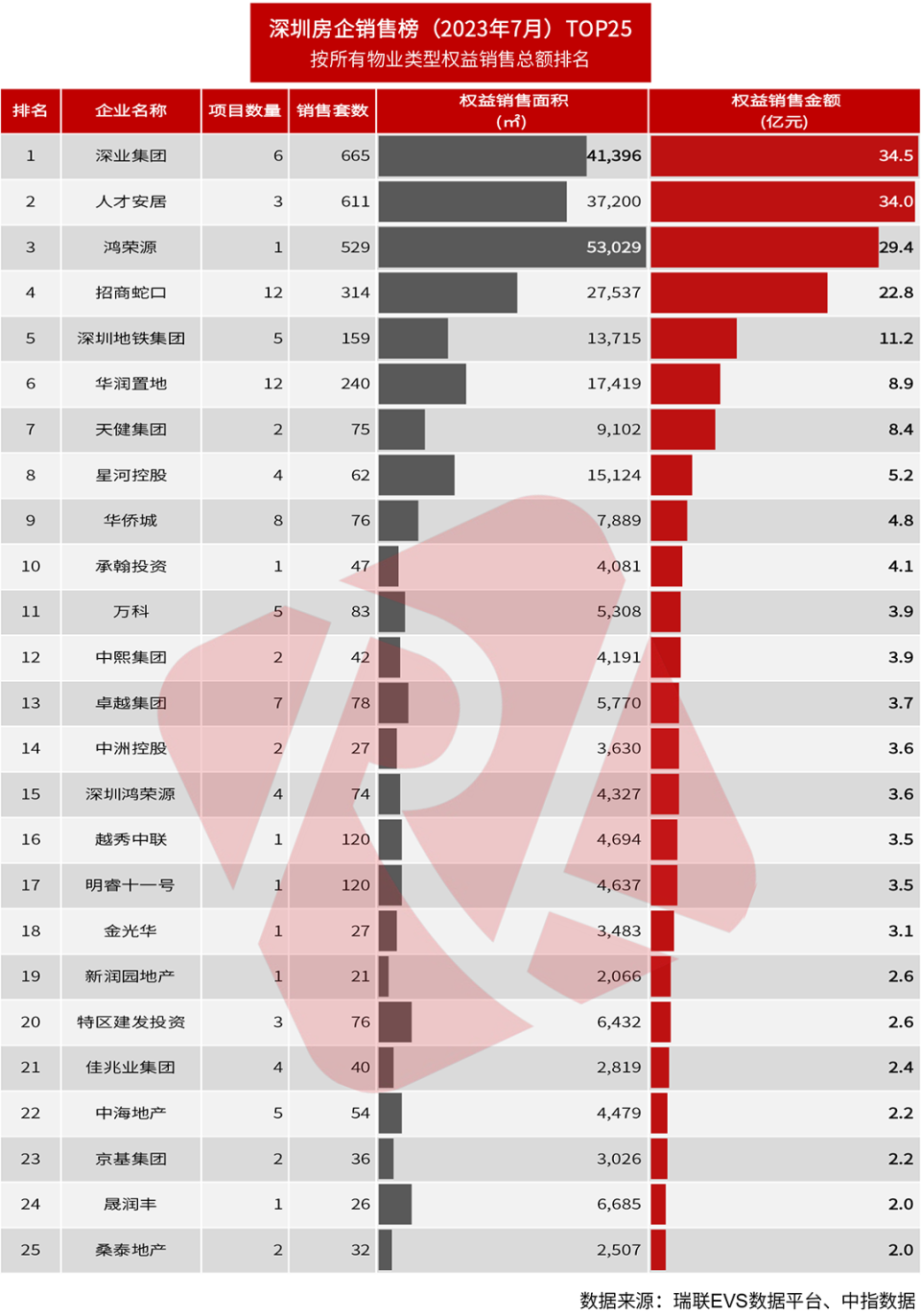

从开发商销售情况看,7月,深业集团旗下深业云海湾、深业山水东城、深业云筑、深业颐樾府、深业世纪山谷、深业中城(公寓)等6个项目在售,以权益销售34.5亿元/41,396㎡辉煌成绩,问鼎深圳房企销售榜首位。

人才安居集团3个楼盘在售,以总销售34.0亿元/37,200㎡辉煌成绩,位列销售榜次席。

传统地产豪门鸿荣源控股(29.4亿元/53,029㎡)、招商蛇口(22.8亿元/27,537㎡)、深圳地铁集团(11.2亿元/13,715㎡)各有明星楼盘本月销售喜人,挤身前五行列。

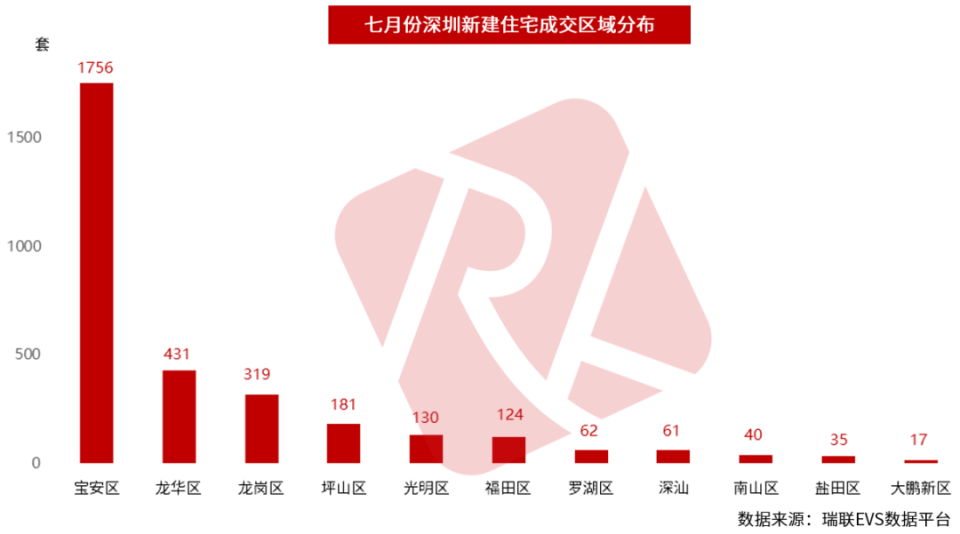

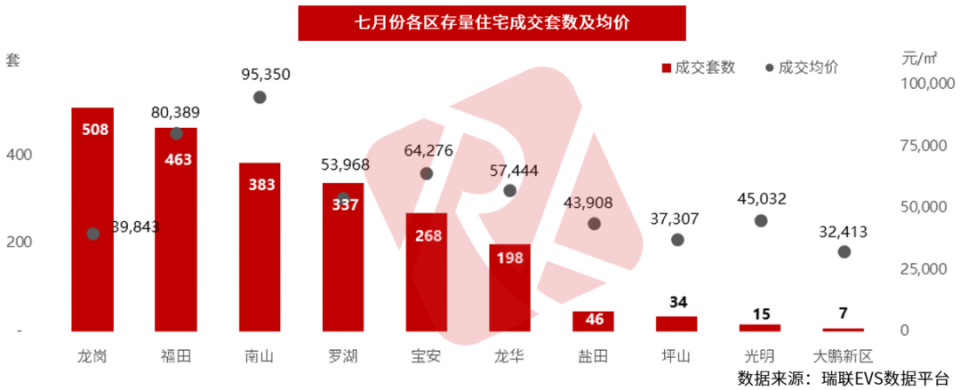

7月,从各区域的成交来看,主要成交来自关外,成交面积合计占比为91%,其中宝安区成交领先,成交面积在全市的占比达到57%;关内成交面积合计占比9%,其中福田区为主力成交区域,成交面积在全市的占比为4%。

宝安区本月成交1756套,摘得成交第一大区宝座。主力成交项目为鸿荣源·珈誉府、越秀·潮樾府、云海臻府、中熙玖玖颂阁等。

龙华区成交431套,龙岗区成交319套,坪山区成交181套,分列第二至第四位。

02

新房可售及去化

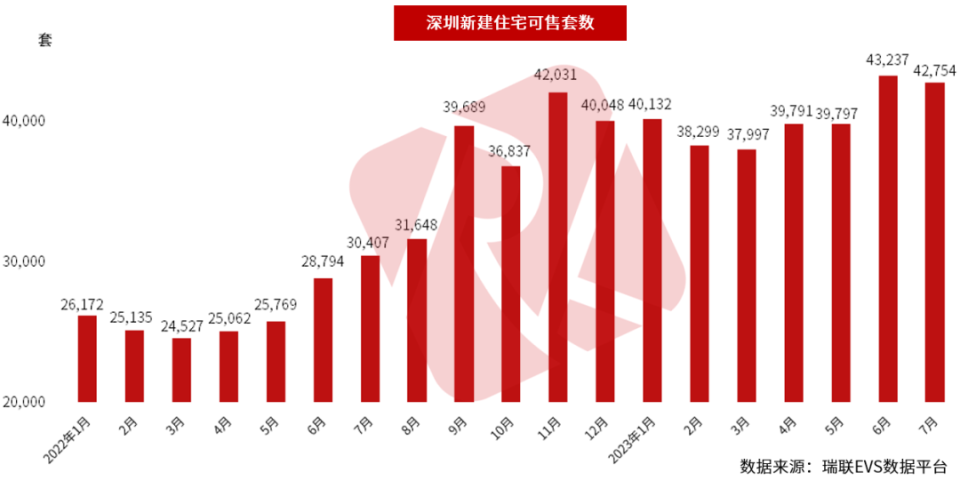

近期购房者信心下降,多数新盘去化表现不佳。截至7月底,深圳在售新建商品住宅42,754套/431.09万㎡,位于2014年以来的高位。库存压力最大的行政区包括龙华区10,609套,龙岗区9,032套,宝安区5,637套。第三季度新盘供应计划里,有14,957套住宅跑步进场,库存拉响警报,考验着深圳楼市的购买力。

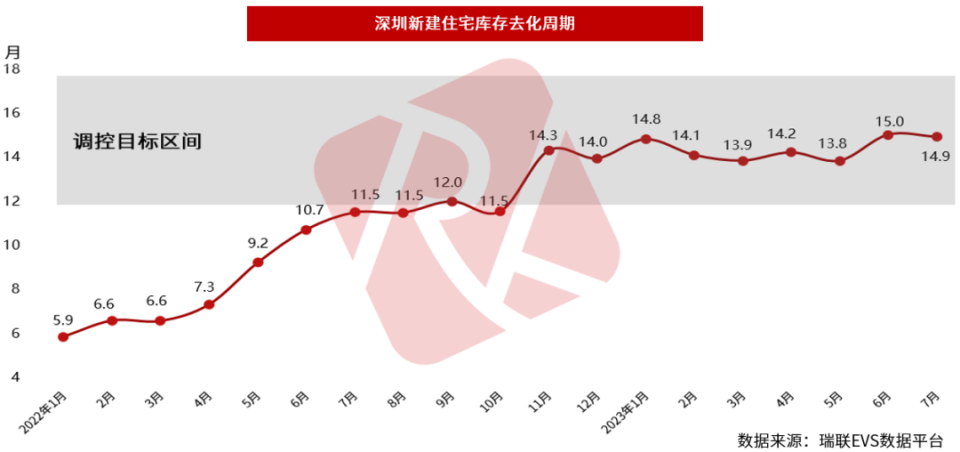

当前深圳新建住宅库存去化周期为14.9个月,精准维持在调控目标区间(12~18个月)内。

存量市场

深圳

暑期淡季,存量住宅市场处于下行通道,难见起色,但政策注入了市场信心。

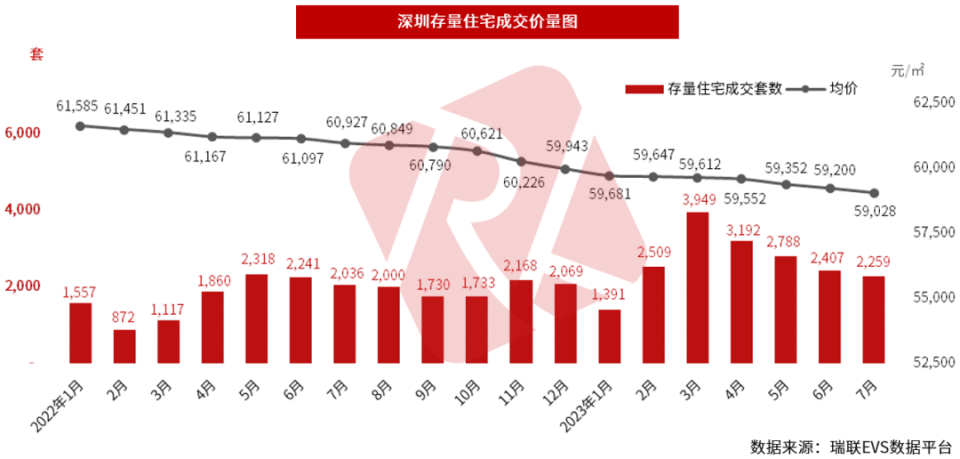

7月,具指标意义的瑞联EVS存量住宅均价为59,028元/㎡,环比下跌0.29%,同比下跌3.10%。房价连续21个月阴跌,从高位(2021年5月)累计下跌6.82%,市场非理性需求褪去。

存量住宅网签2,259套/22.2万㎡,套数环比下跌6.15%,连续4个月走低。从今年以来,深圳有效存量住宅源增幅达31.9%,全市共有52,561套有效存量住宅源在售,实现跨越式增长。

政策方面,双拼房是市场上的小众房源,深圳“双证合一”政策对大局面的影响有限。中央、地方各色“信号弹”不断发出,预示着在 “双证合一”之后,更多有利于刚需和改善需求的政策将陆续落地,政策效应循序渐进。

深圳存量住宅房价收入比高达25.3,从2021年初(30.9)以来呈趋势性下降形态。

但从绝对数值而言,即使横向与发达国际顶级城市作比较,深圳房价收入比高到没有城市可作参照。根据Demographia《国际住房负担能力调查2023》房价收入比数据,香港18.8、悉尼13.3、温哥华12.0、洛杉矶11.3、伦敦8.7、纽约7.1、新加坡5.3。由于国外住宅没有公摊面积,实际数据对比更加悬殊。

住房租赁市场

深圳

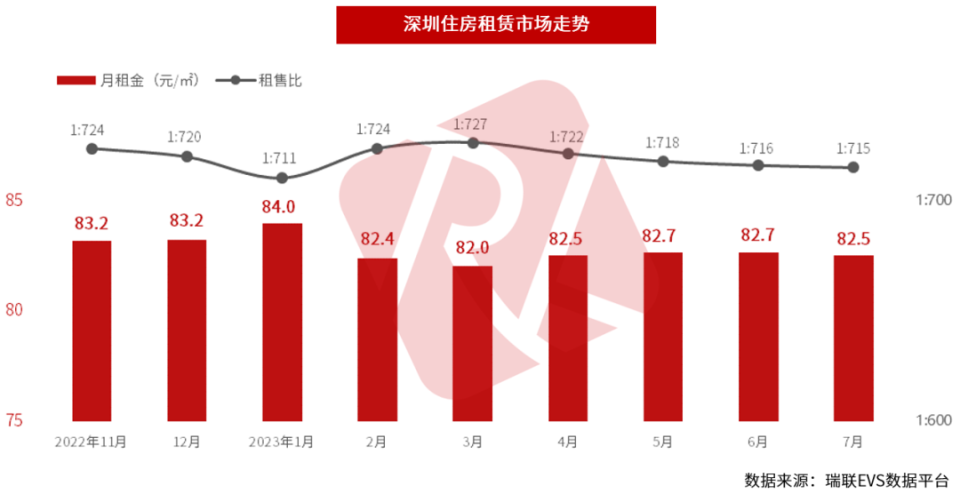

根据瑞联EVS统计数据,7月份深圳优质商品住宅加权平均月租金为82.5元/㎡,2023年总体趋势平稳偏弱。租金上涨动能不足,一方面是因为不少租客的租房预算下降,需求由核心区域向关外扩散,另一方面是市场上房源供应较多,租客可选择范围扩大,降低了房东的租金预期。

深圳存量住宅空置率约5.5%,在全国主要城市中处于最低水平,处于健康合理范围(5%~10%)。

上半年深圳地区生产总值为16,298亿元,同比增长6.3%,这一增速远高于2022年全年增速3.3%。上半年,全市规模以上工业增加值同比增长3.9%,固定资产投资同比增长13.1%,全市社会消费品零售总额同比增长11.5%。

中长期而言,良好的宏观经济基本面与庞大的人口基数,将继续支撑住宅租赁需求平稳增长。

本月存量住宅租售比为1:715,静态租赁回报率仅为1.6%。

楼市非理性繁荣是建立在高净值人群基于“财富效应”加杠杆之上的,刚需和换房者被裹挟着进场,房价更多是信贷泡沫的滥觞。房租背后有着居民实际收入的约束,在深圳投资一套商品住宅,仅靠目前的租金收益(扣除空置损失),需要约61.4年才能收回成本。

商业市场

深圳

01

一手商业市场

一手商业市场(以商务公寓为主):价升量跌

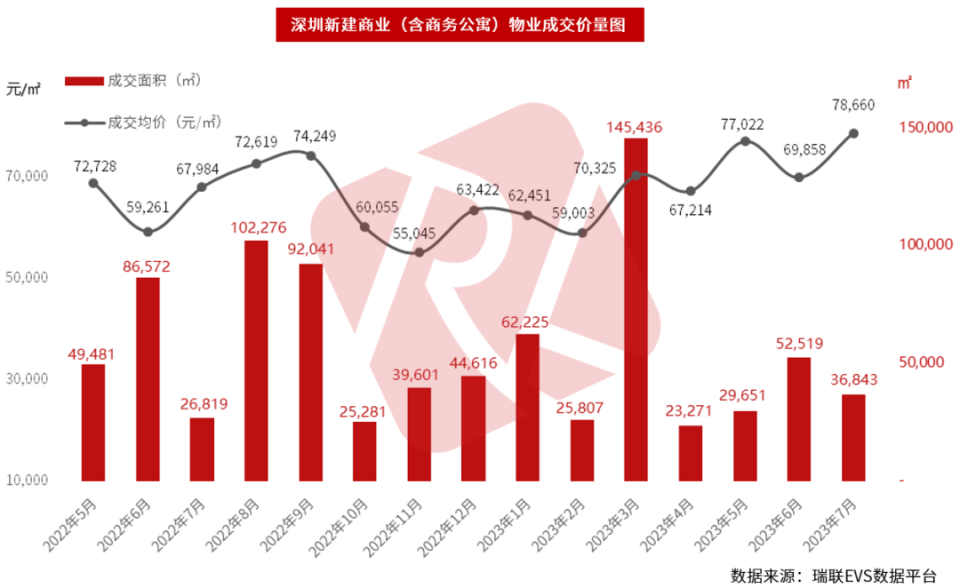

7月份,深圳一手商业物业均价为78,660元/㎡,环比上涨12.6%。成交面积36,843 ㎡,环比下降29.8%。

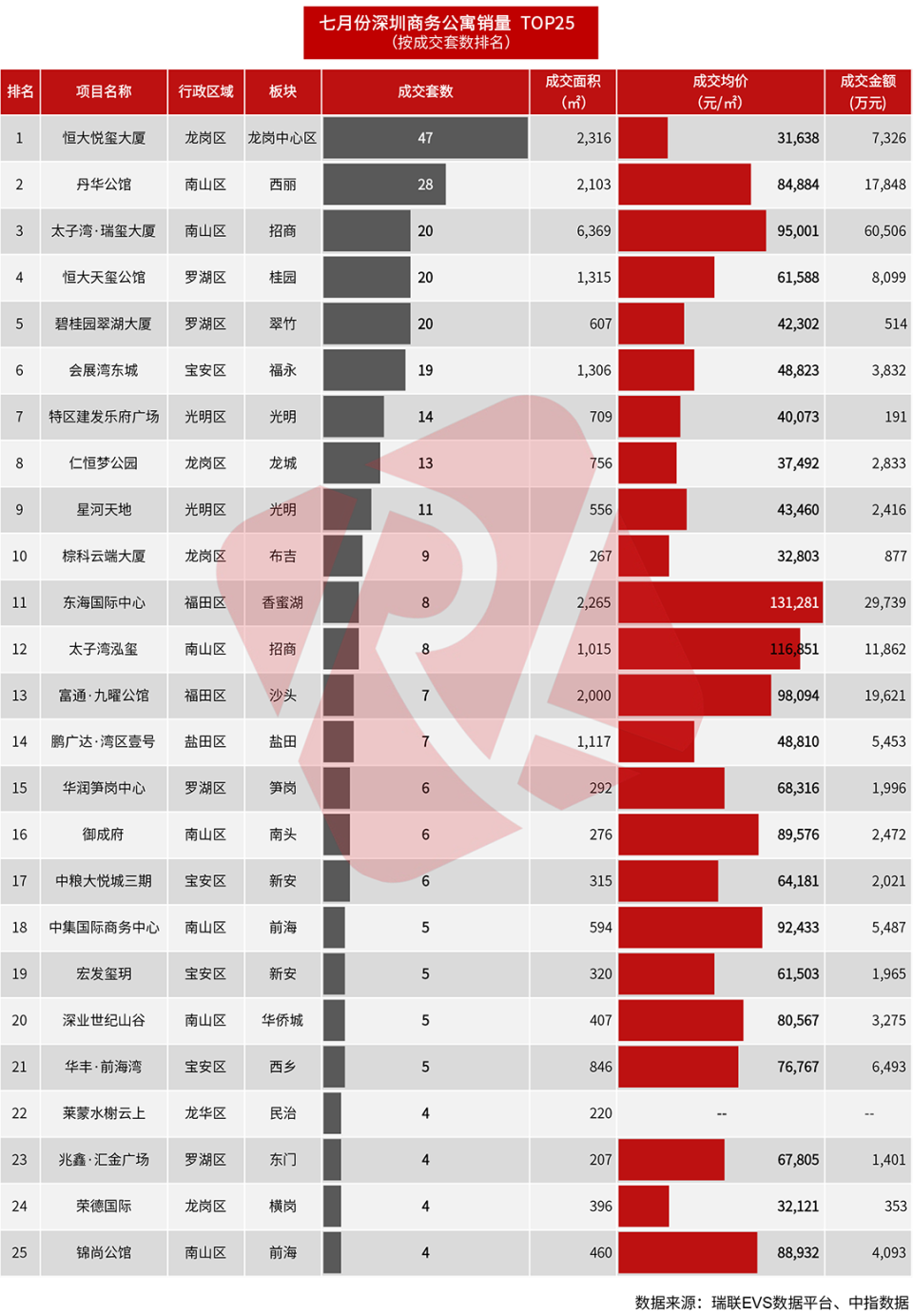

商务公寓方面,南山区招商太子湾·瑞玺大厦成交公寓20套(6,369㎡),成交金额6.05亿元(均价95,001元/㎡),遥遥领先,蝉联成交金额首位。项目坐落南山最核心的商业地段太子湾片区,由招商局集团与10Design联手打造,与高端艺术消费场所K11、世界一流文化中心、游艇码头和新型的蛇口邮轮中心等相邻,是走向全世界的门户。本项目批准上市公寓191套,累计成交69套,目前销售率为49%。

位于龙岗中心区的恒大悦玺大厦(御景荟都)成交47套(2,316㎡),成交金额0.73亿元(均价31,638元/㎡),位列成交套数冠军。本项目批准上市公寓2519套,累计成交972套,目前销售率为39%。

太子湾·瑞玺大厦(均价95,001元/㎡)、丹华公馆(均价84,884元/㎡)、东海国际中心(均价131,281元/㎡)、太子湾泓玺(均价116,851元/㎡)、富通·九曜公馆(均价98,094元/㎡)热销拉高了本月全市的均价。

商业营业用房方面,位于龙岗区的星河盛境,月内成交13,252㎡,成交金额3.98亿元(均价29,993元/㎡),勇夺全市成交金额、面积双冠军。星河盛境位于龙岗区3号线永湖地铁站,项目集商业、住宅、办公于一体的复合型精粹综合体。批准商业营业用房16,639㎡,累计成交13,252㎡,目前销售率为80%。

其他成交商业楼盘还包括润峯云上府(1,098㎡,均价75,592元/㎡)、恒大悦玺大厦(948㎡,均价35,640元/㎡)、星河时代大厦(937㎡,均价76,179元/㎡)、弘基·朗寓(355㎡,均价140,629元/㎡)等。

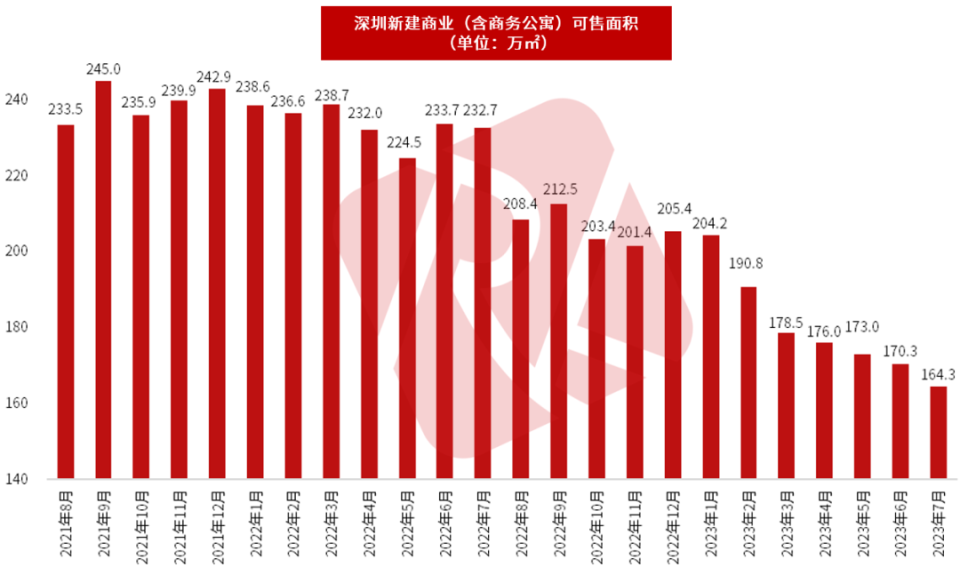

7月份,深圳新建商业物业(以商务公寓为主)可售面积为164.3万㎡,环比下降3.5%,下降趋势显著。

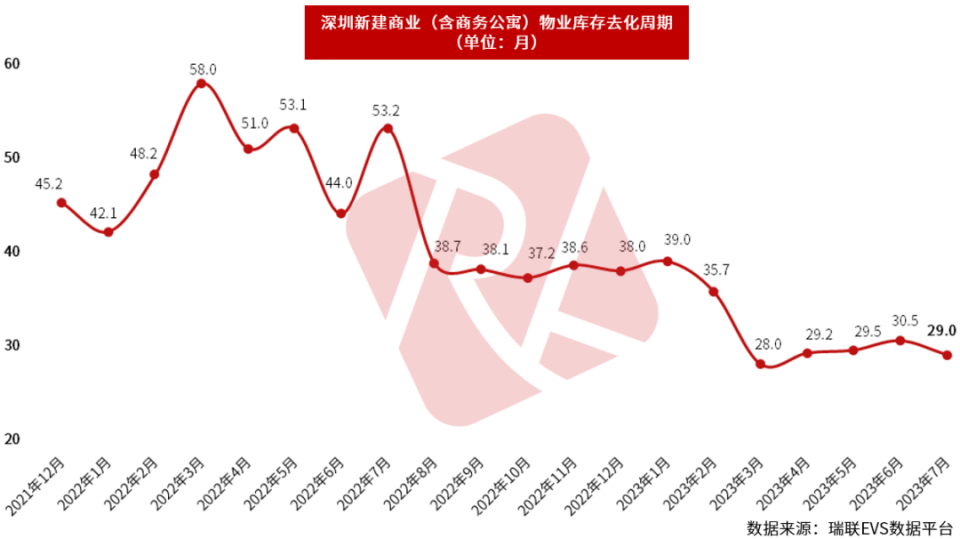

库存去化周期29.0个月,也就是说即使无新增供应,依照当前平均销售速度,仅销售现有的库存面积需要2.4年。

02

存量商业物业市场

存量商业物业市场:租金基本平稳,空置率微升

7月份,深圳存量商业物业(以商务公寓为主)成交面积17,791㎡,环比下降26.0%。

上半年,深圳社会消费品零售总额5,000亿元,同比增长11.5%。网上零售持续快速增长,限额以上单位通过互联网实现的商品零售额增长32.5%。互联网技术使消费者逐渐掌握消费市场的主动权,电商快速发展碾压传统百货零售业,多数零售商对扩大经营保持谨慎。

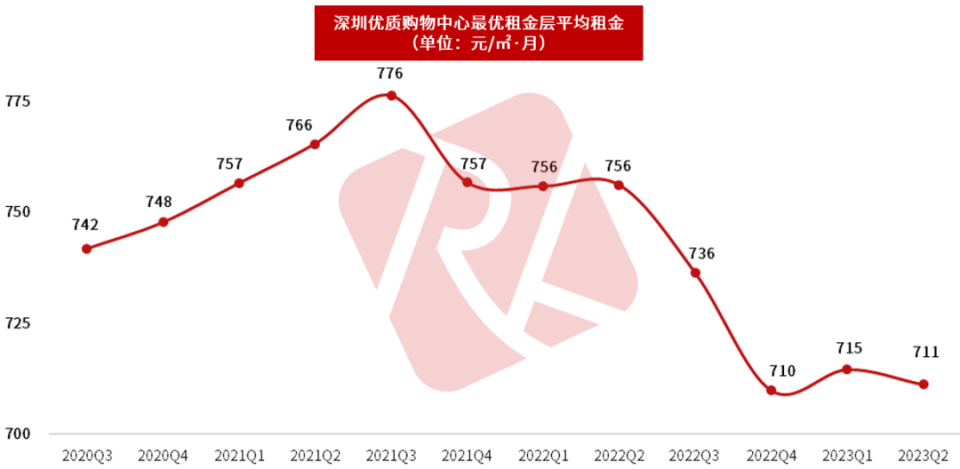

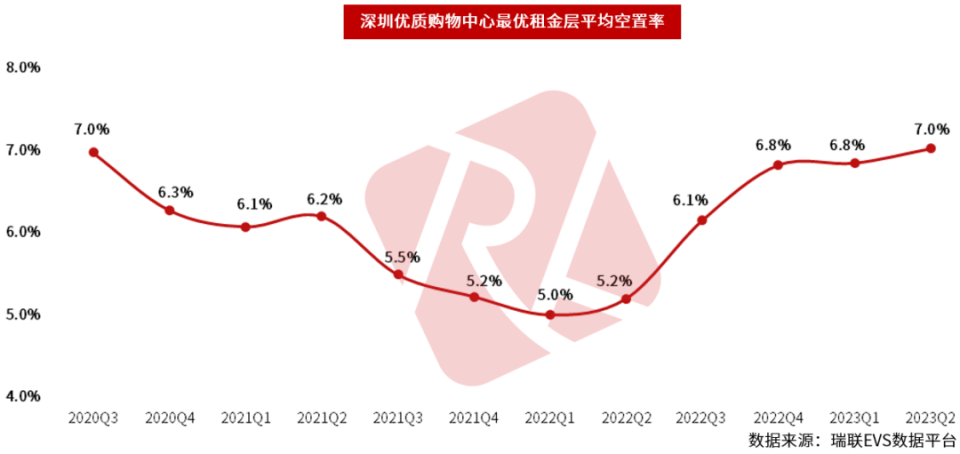

二季度,深圳主要商圈优质购物中心最优租金层平均租金为711元/㎡·月,环比下降0.5%,同比下跌5.9%。空置率为7.0%,环比增加0.2个百分点。

二季度,位于深圳湾超级总部基地的购物中心睿印(RAIL IN)开业,新增零售商业近10万平方米。睿印由深圳地铁与万科集团联合打造,是地铁2号、9号、11号线(红树湾站)上盖TOD综合体SIC的商业部分。

核心都市圈核心城市内优质资产,依旧是重要的资产配置选择。深圳良好的经济和人口基本面将继续支撑本地消费市场的发展,有利于零售物业租售的长远表现。

办公市场

深圳

01

一手写字楼市场

一手写字楼市场:价升量跌

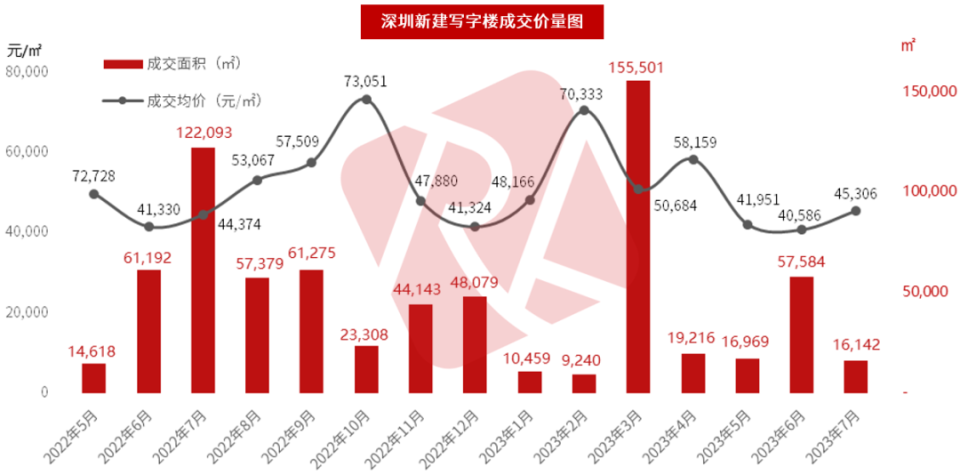

7月份,新建写字楼成交均价45,306元/㎡,环比上涨11.6%;成交16,142㎡,环比暴降72.0%。

华侨城宝辰大厦热销2,536㎡,成交金额2.0亿元(均价78,834元/㎡),名列全市成交金额冠军。项目位于宝安中心区,占地约7,817㎡,计容建筑面积104,740㎡,由9.2万㎡写字楼、1.2万㎡宝辰荟组成。项目建筑高度约230米,是前海湾摩天建筑群中一道独特风景线。已批准上市写字楼92,226㎡,累计成交11,435㎡,目前销售率为12%。

位于福田区园岭的岁宝壹品成交6,589㎡,成交金额1.9亿元(均价28,174元/㎡),勇夺成交面积冠军。批准上市写字楼130,145㎡,累计成交63,728㎡,目前销售率为49%。

其他热销楼盘还包括旭生和韵华庭(1,882㎡,均价50,357元/㎡)、顺泰中晟大厦(1,168㎡,均价26,771元/㎡)、恒大都会广场(1,166㎡,均价57,575元/㎡)等。

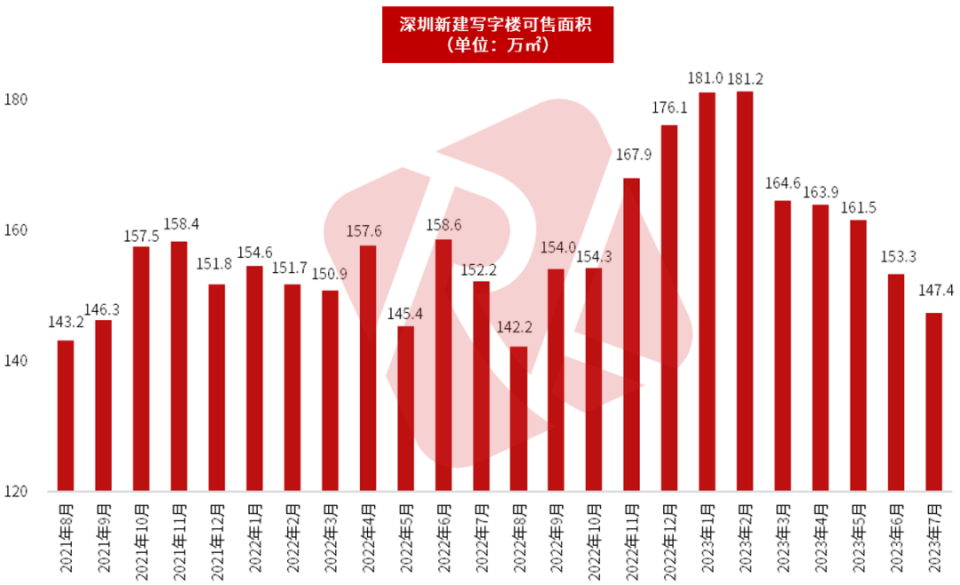

7月份,深圳新建写字楼可售面积高达147.4万㎡,库存量下降3.9%,下降趋势显著。

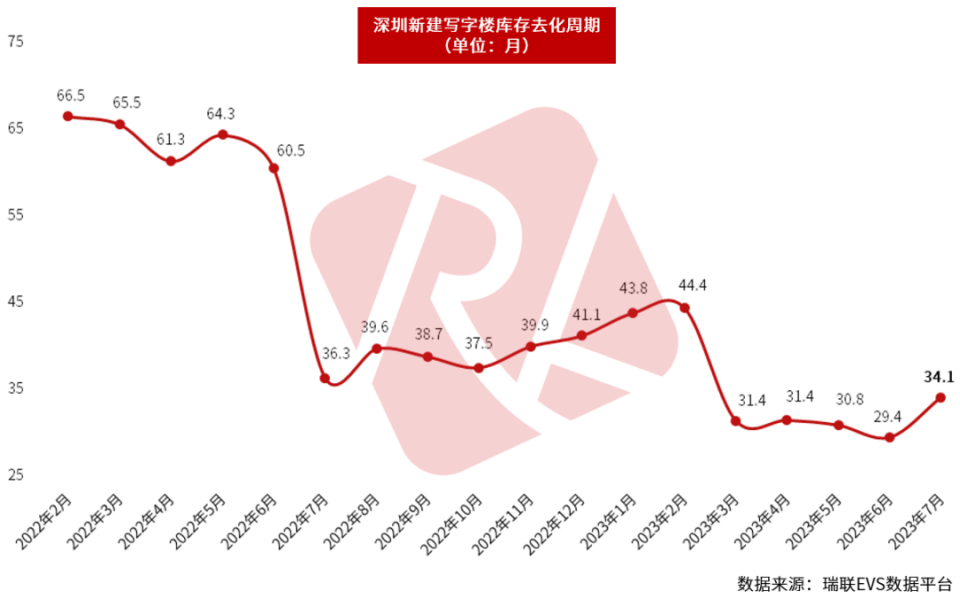

库存去化周期为34.1月,即使无新增供应,依照当前平均销售速度,仅销售现有的库存面积也需要2.8年。去化压力有所缓解,但依然较大。

02

存量写字楼市场

存量写字楼市场:租金趋势性下行,空置率显著上升

7月,深圳存量写字楼销售成交10,439㎡,相对于超过800万㎡的存量市场而言,买卖寥落,交易以租赁经营为主。

上半年,受复杂的国际形势和国内宏观经济的影响,深圳写字楼市场复苏步伐缓慢,供应远超于需求,业主选择以价换量的策略来达成去化目标,租金进一步下探。

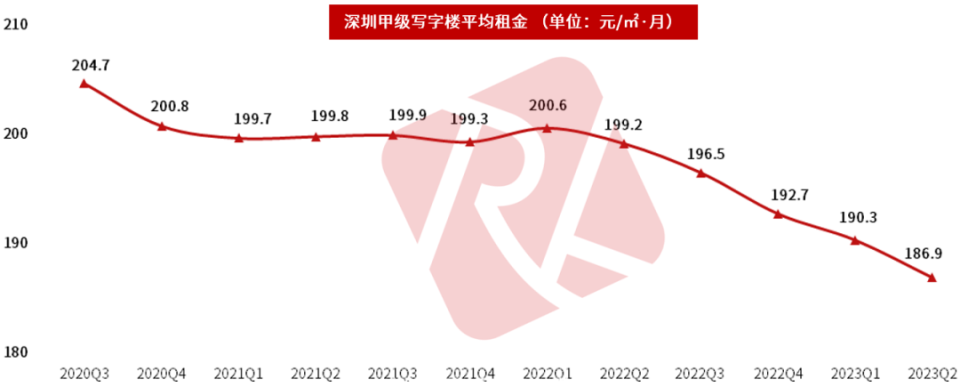

二季度,深圳商务区甲级写字楼租金继续下行,平均租金为186.9元/㎡·月,环比下跌1.8%,同比下跌6.2%。静态租赁回报率为3.0%。

深圳商业性办公用地供应过剩,写字楼供应持续井喷,可以满足未来十年的需求。见微知著,未来两年将开启新一轮波澜壮阔的供应高峰,供过于求问题再次激化,“以价换量”仍将是近期租赁市场的主旋律。

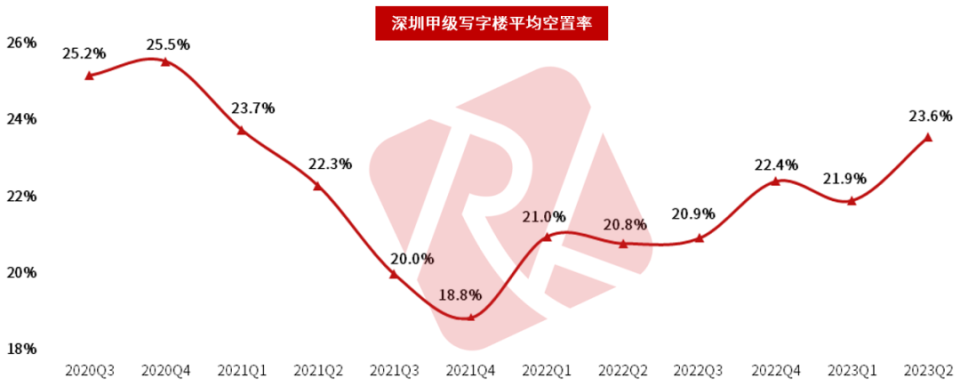

二季度,深圳甲级写字楼平均空置率为23.6%,环比增加1.7个百分点,整体空置率显著上升。

深圳写字楼存量居大湾区城市之首,未来三年簇拥入市供应更是达到匪夷所思的700万㎡,将长期处于供过于求状态。预计未来一年整体租金将趋势性下降,空置率高位徘徊。

中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,供应高峰期过后写字楼供需才会出现逆转。

新房市场

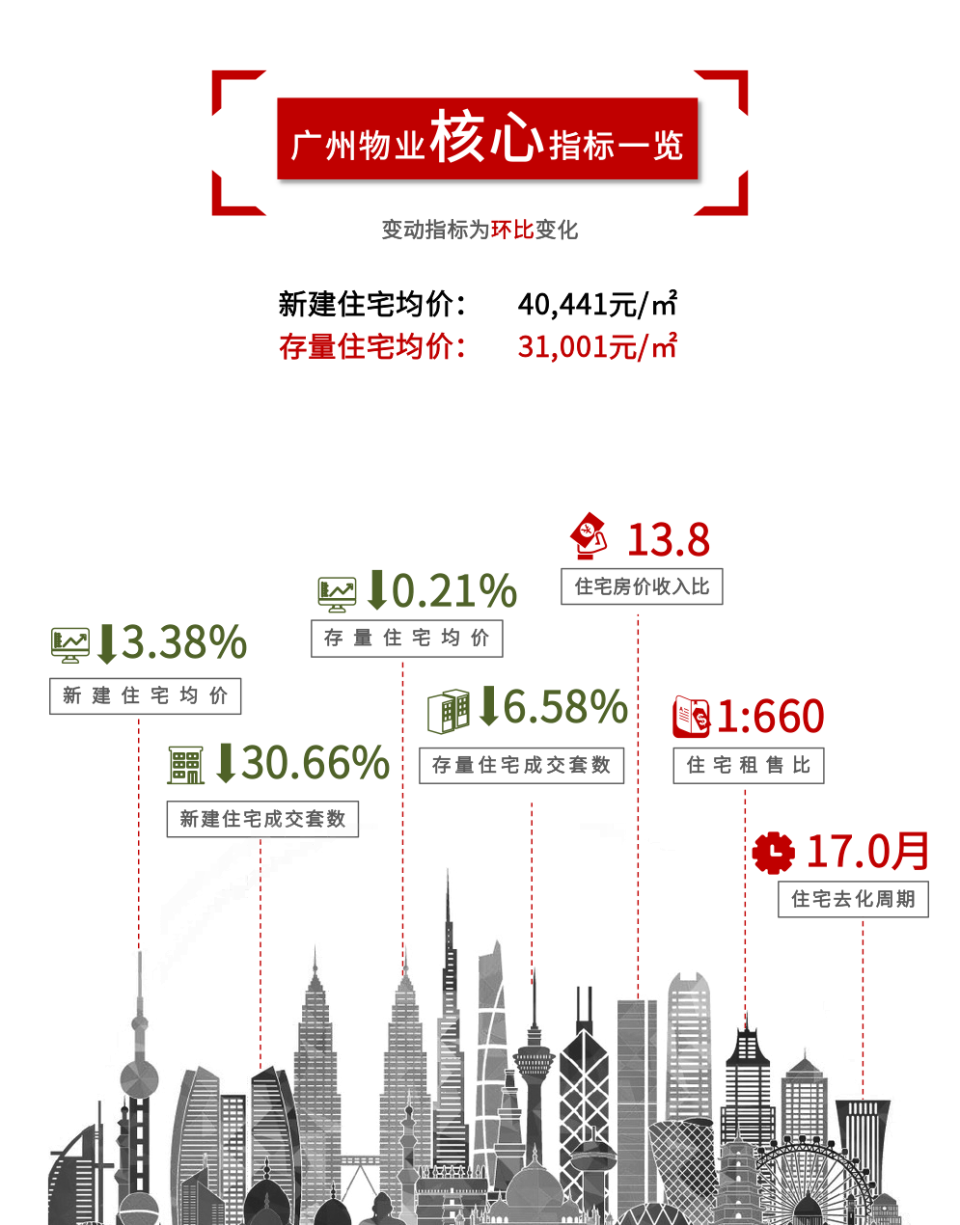

广州

01

新房供应分析

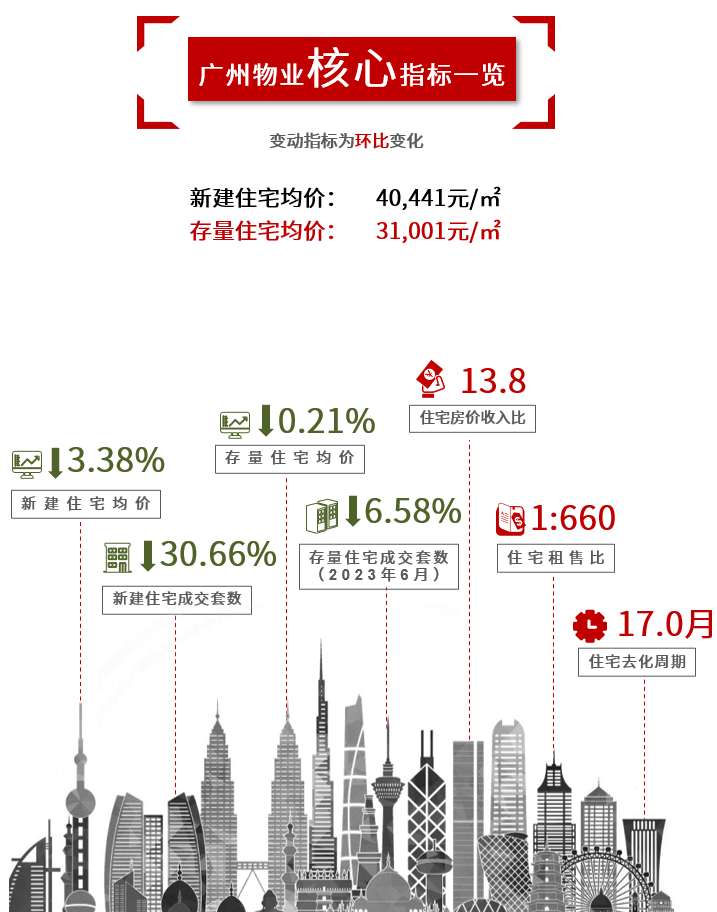

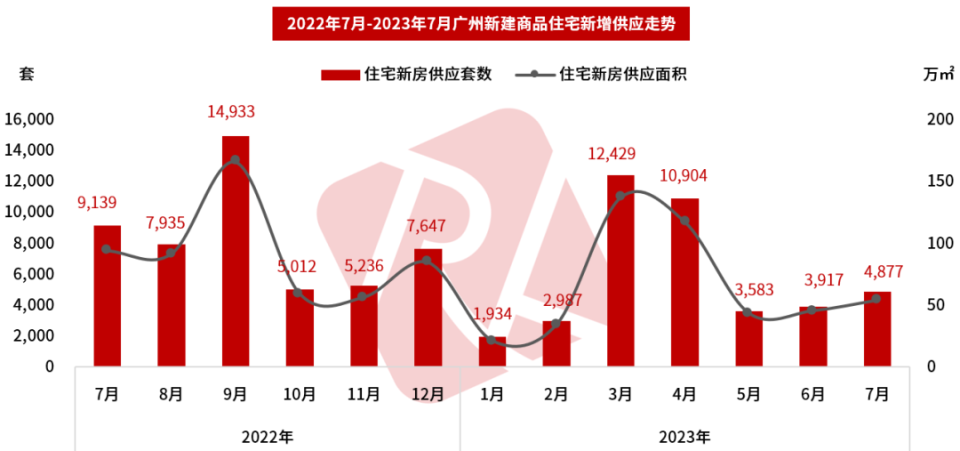

2023年7月,广州新建商品住宅市场供应规模持续回升,新增供应套数为4,877套,环比上升24.51%,同比下降46.64%;供应面积53.8万㎡,环比上升18.76%,同比下降42.71%。

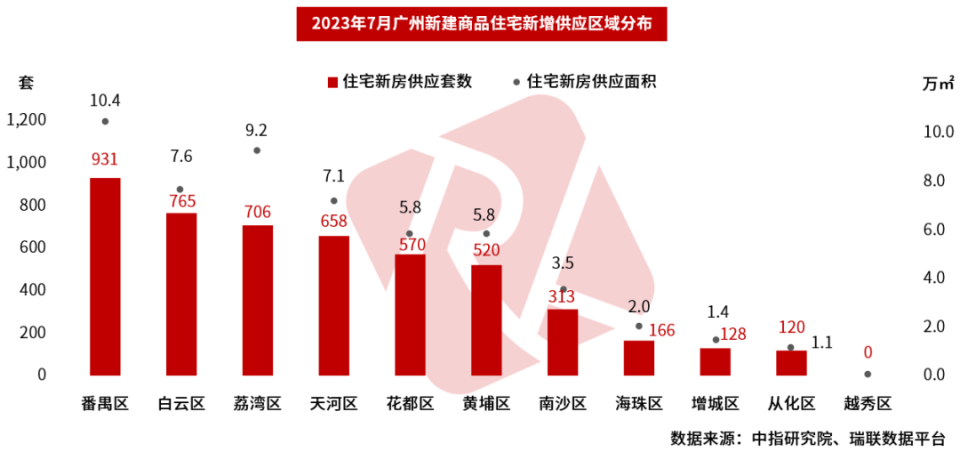

从各区供应情况来看,本月仅越秀区未录得新增供应,番禺区、白云区和荔湾区为供应“第一梯队”,区域供应均在700套以上。本月番禺区为供应榜首(931套、10.4万㎡),占全市总供应套数的19%,白云区(765套、7.6万㎡)占全市总供应套数的16%,荔湾区(706套、9.2万㎡)占全市总供应套数的14%。中心区方面,本月中心五区合计新增供应1,691套,供应面积25.9万㎡,占全市总供应套数的48%。

7月,广州新建商品住宅市场供应量自5月起持续回升,但与3、4月供应量相比,五一过后供应量明显减少;番禺区、白云区、荔湾区以及天河区供应量均超过7万㎡,可见随着近两年供地结构改变,中心区以及外围区域的核心板块供应占比也有提高。

02

新房成交分析

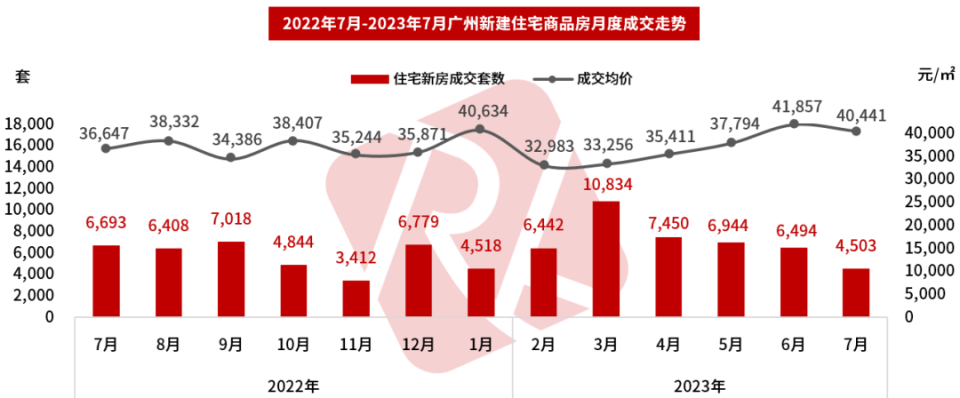

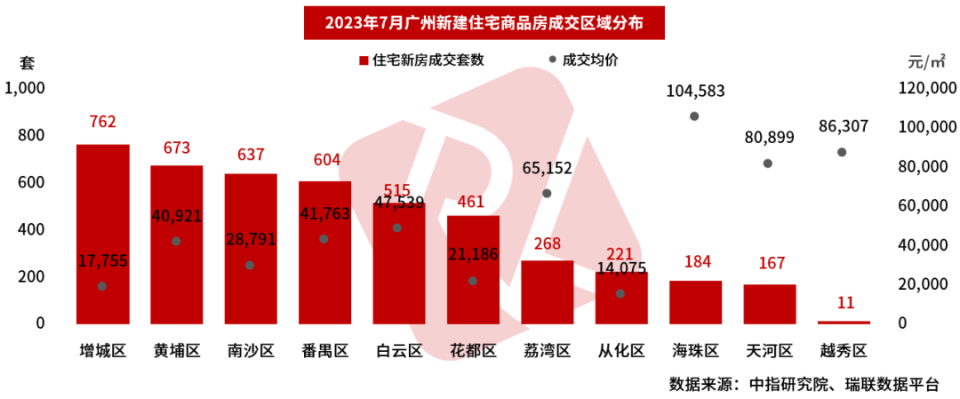

2023年7月,广州新建商品住宅市场成交量持续下滑,成交套数4,503套,环比下降30.66%,同比下降32.72%;成交面积50.7万㎡,环比下降29.49%,同比下降29.39%;成交均价40,441元/㎡,环比下降3.38%,同比上升10.35%。

从各区成交情况来看,本月各区均有成交,其中增城区成交套数和面积最多(762套、7.6万㎡),黄埔区紧随其后(673套、7.4万㎡);中心区五区合计成交仅占全市总成交套数的25%,成交主力为白云区(515套、5.7万㎡)。成交均价方面,海珠区以104,583元/㎡位列榜首,越秀区以86,307元/㎡位居第二;上涨幅度最大的为越秀区(43.13%),下滑幅度最大的为番禺区(-9.9%)。

03

新房存量及去化

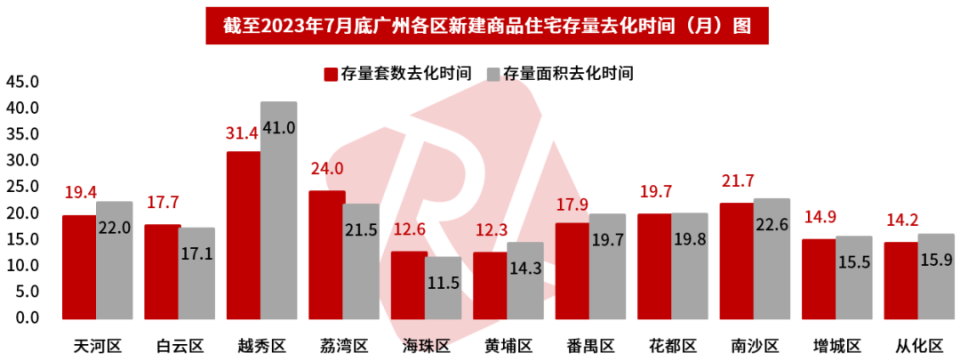

2023年7月,选取广州新建商品住宅2022年8月至2023年7月月均销售速度来计算,广州市新建商品住宅整体存量套数去化时间约为17.0个月,较上月延长0.4个月;存量面积去化时间约为17.7个月,较上月延长0.3个月。

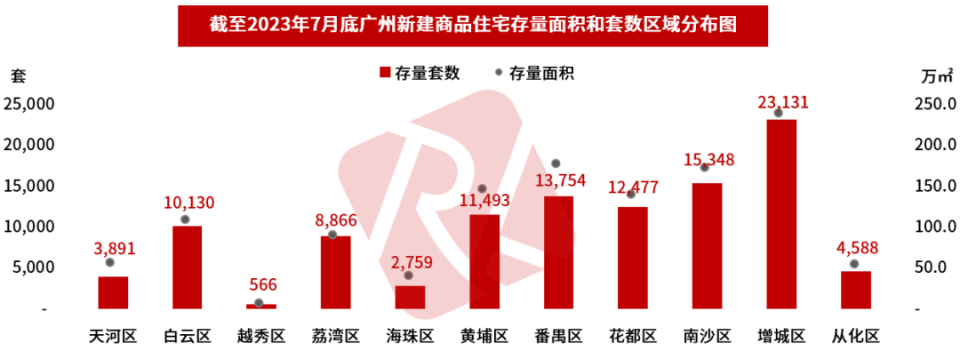

从各区情况来看,增城区、南沙区和番禺区存量套数较多,分别为23,131套、15,348套、13,754套;套数去化速度上,增城区、黄埔区和番禺区最快,分别为1,554.8套/月、935.5套/月和769.1套/月;套数去化时间上,黄埔区、海珠区和从化区去化周期最短,分别为12.3个月、12.6个月和14.2个月,压力最大的为越秀区、荔湾区以及南沙区,去化周期分别为31.4个月、24.0个月、21.7个月。

截至7月末,广州全市库存套数达107,003套,环比下降0.9%,自2023年5月以来开发商供应节奏明显放缓,成交量自4月起持续下滑,整体库存量基本持平,存量套数去化时间和存量面积去化时间稍有延长,但并没有较大波动。

存量住宅市场

广州

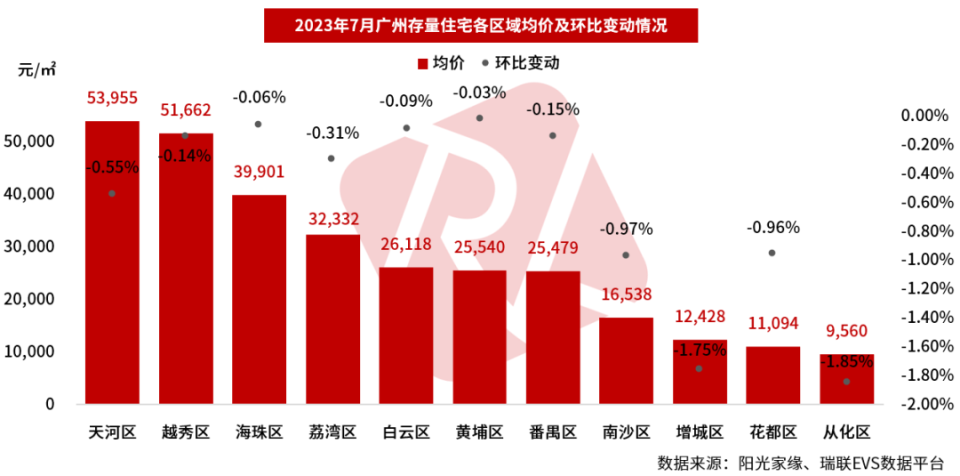

2023年7月广州存量住宅成交均价为31,001元/㎡,同比下降2.69%,环比下降0.21%,总体维持高位稳定状态。

从区域均价来看,7月天河区(53,955元/㎡)为全市均价最高的区域,环比下降0.55%,黄埔区(25,540元/㎡)为外围区域均价之首,环比下降0.03%。整体涨跌方面,7月广州十一区均价环比均呈下滑趋势,其中下滑幅度最大的为从化区(-1.85%)。本月高于广州全市二手住宅均价的区域包括天河、越秀、海珠、荔湾四区。

7月广州市存量住宅均价波动下滑,环比跌幅0.21%,2023年累计变动下跌1.58%,后续下跌的可能性仍然较大,但下跌幅度仍较小。

住房租赁市场

广州

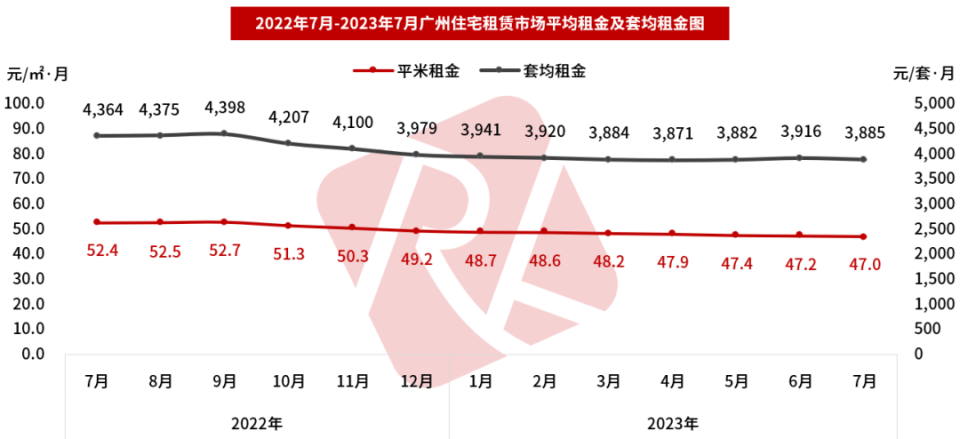

2023年7月,广州市住宅租金均价为47.0元/㎡·月,环比下降0.42%;套均租金为3,885元/套·月,环比下降0.79%。存量住宅成交均价为31,001元/㎡,租售比为1:660,整体保持平稳。

从行政区来看,越秀区稳居中心城区租金水平榜首,7月租金均价为69.8元/㎡·月,环比上升1.0%;天河区次之,租金均价为62.9元/㎡·月,环比下降0.8%;黄埔区租金水平位则为外围城区租金水平之首,租金均价为43.3元/㎡·月,环比下降0.9%。

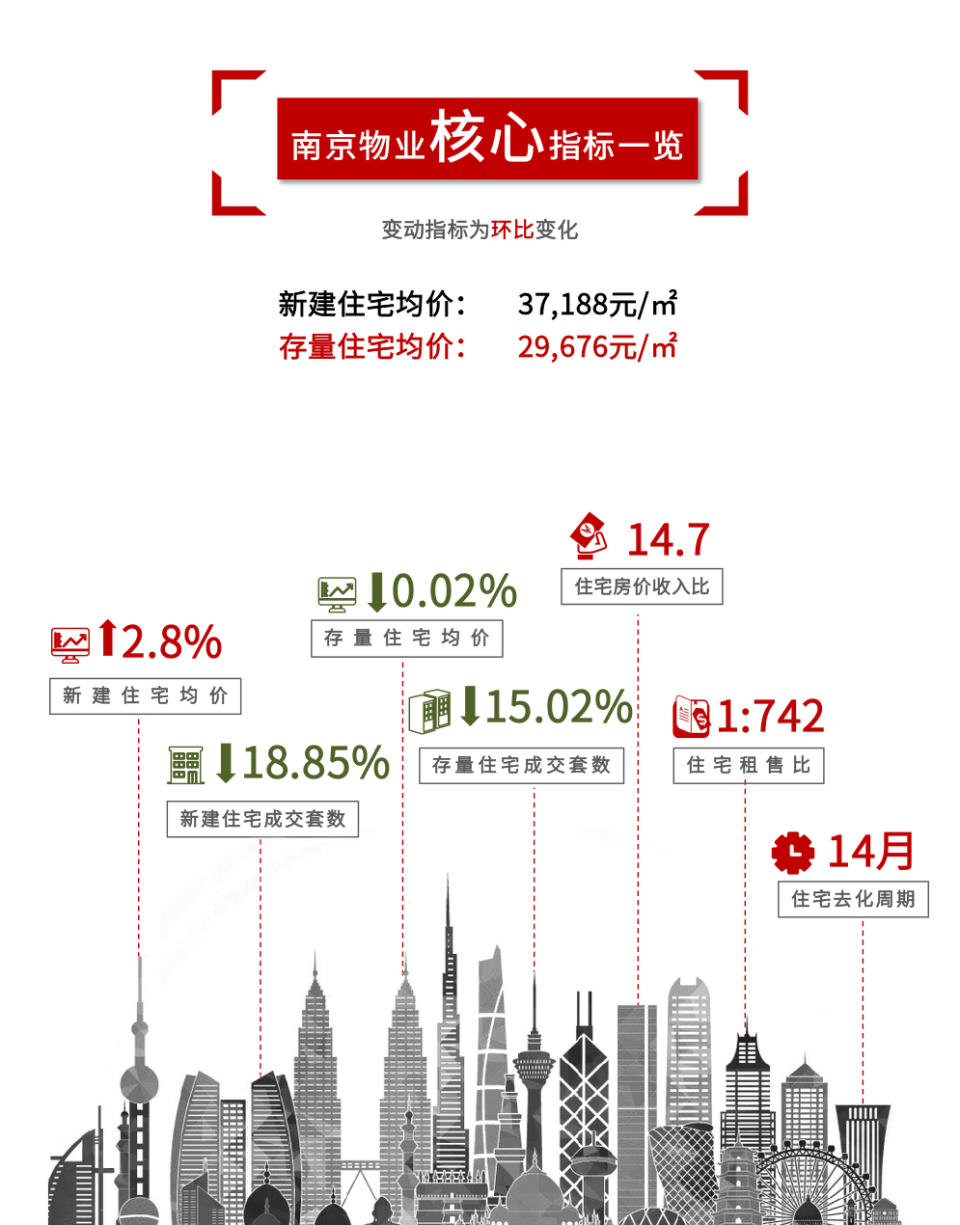

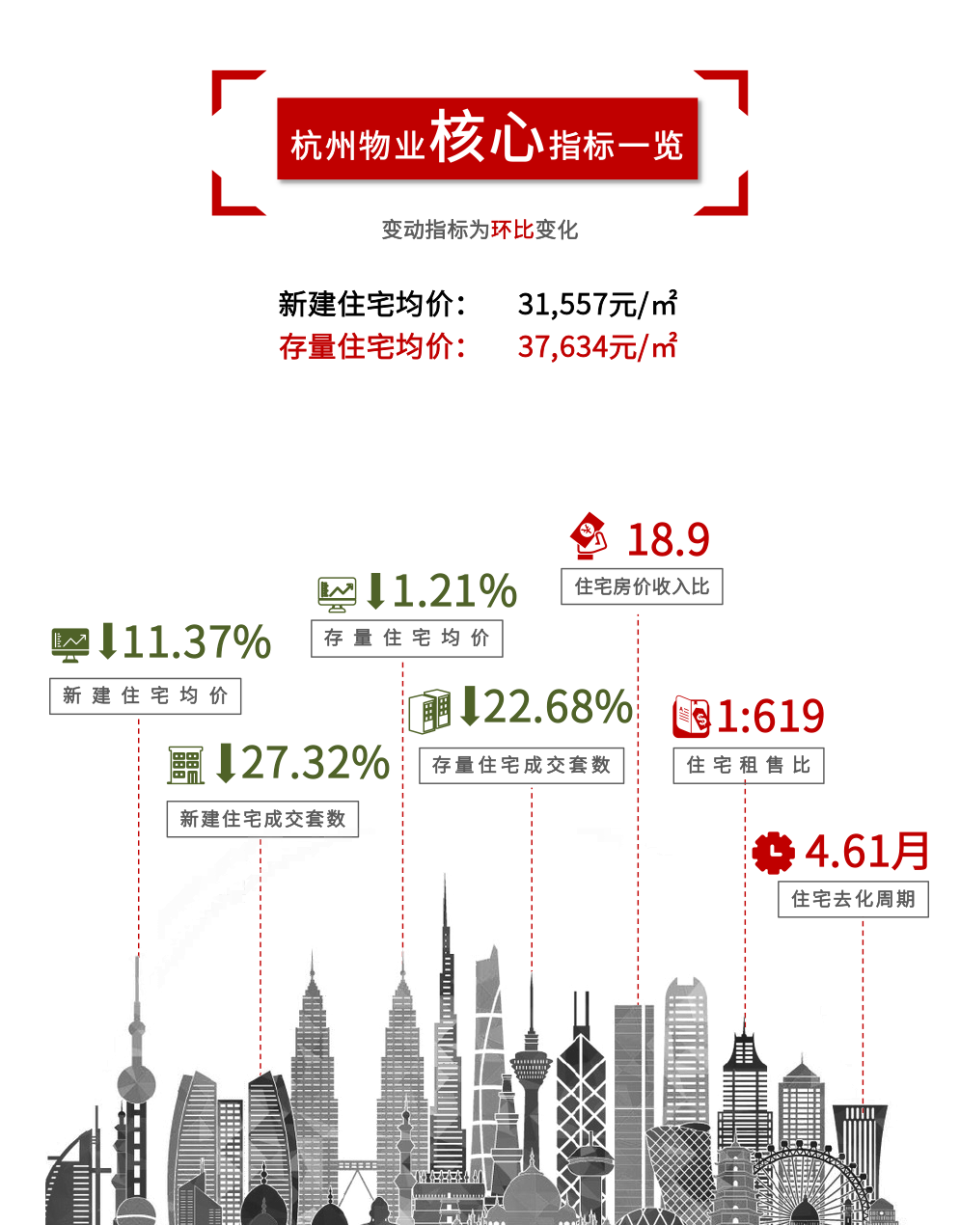

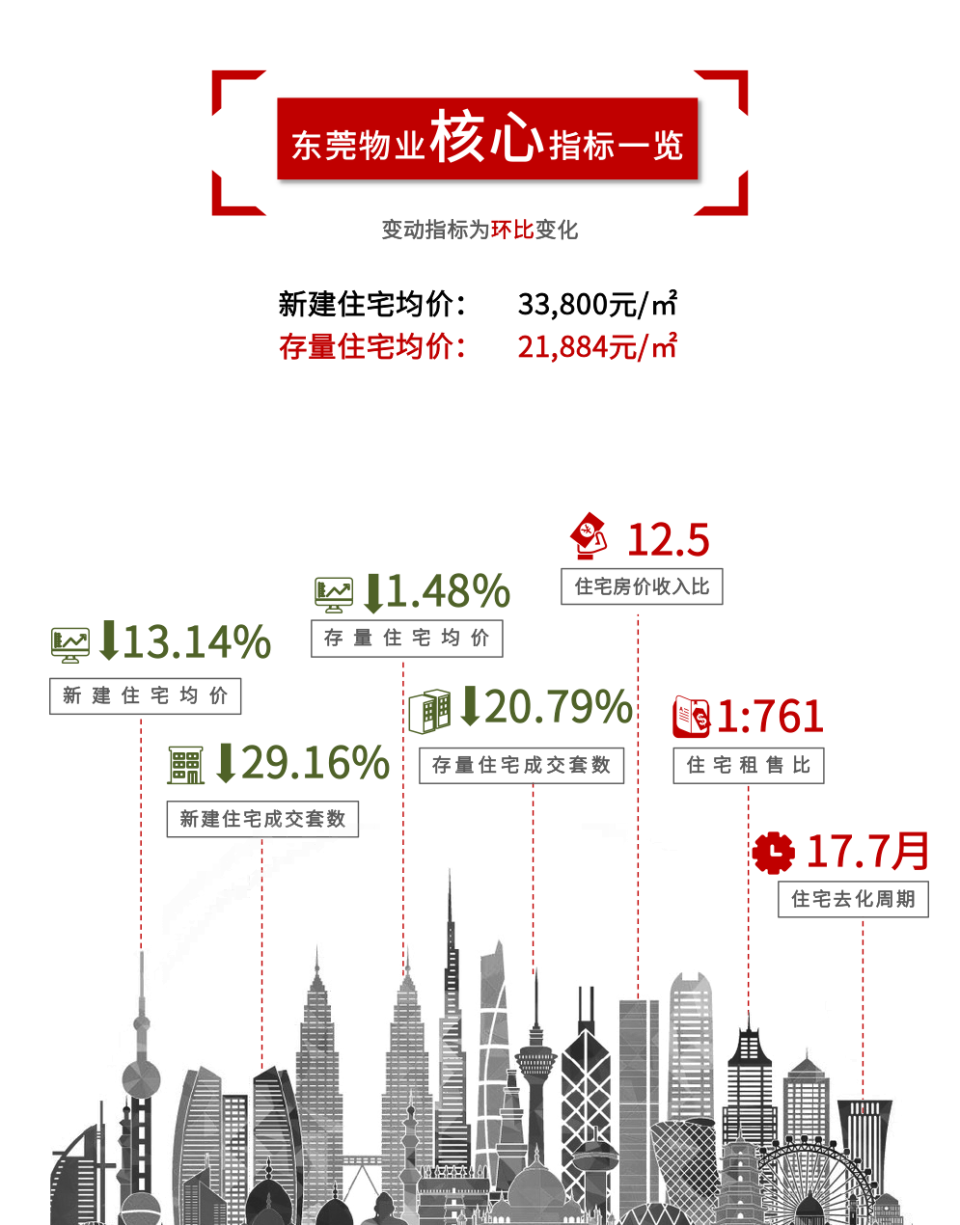

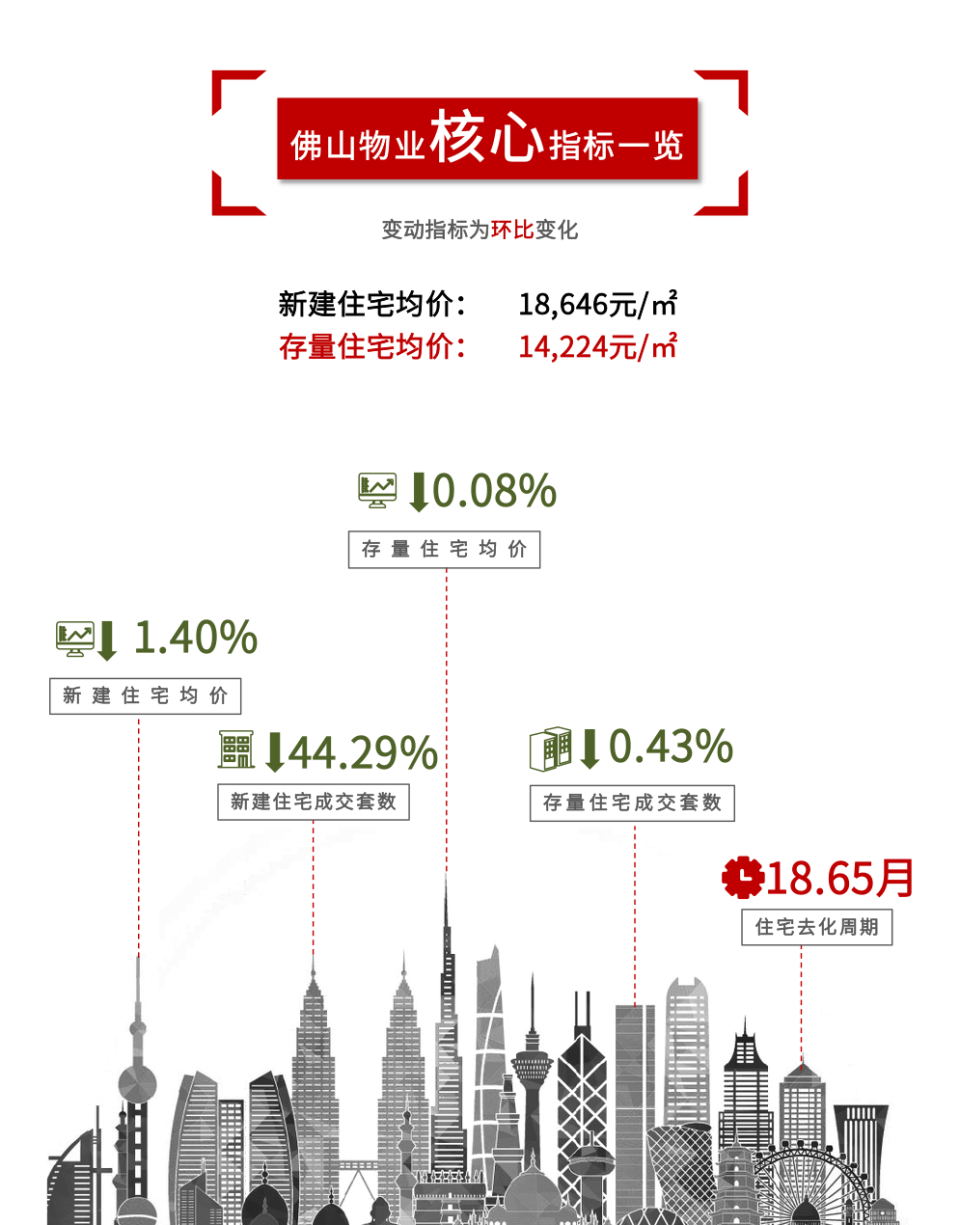

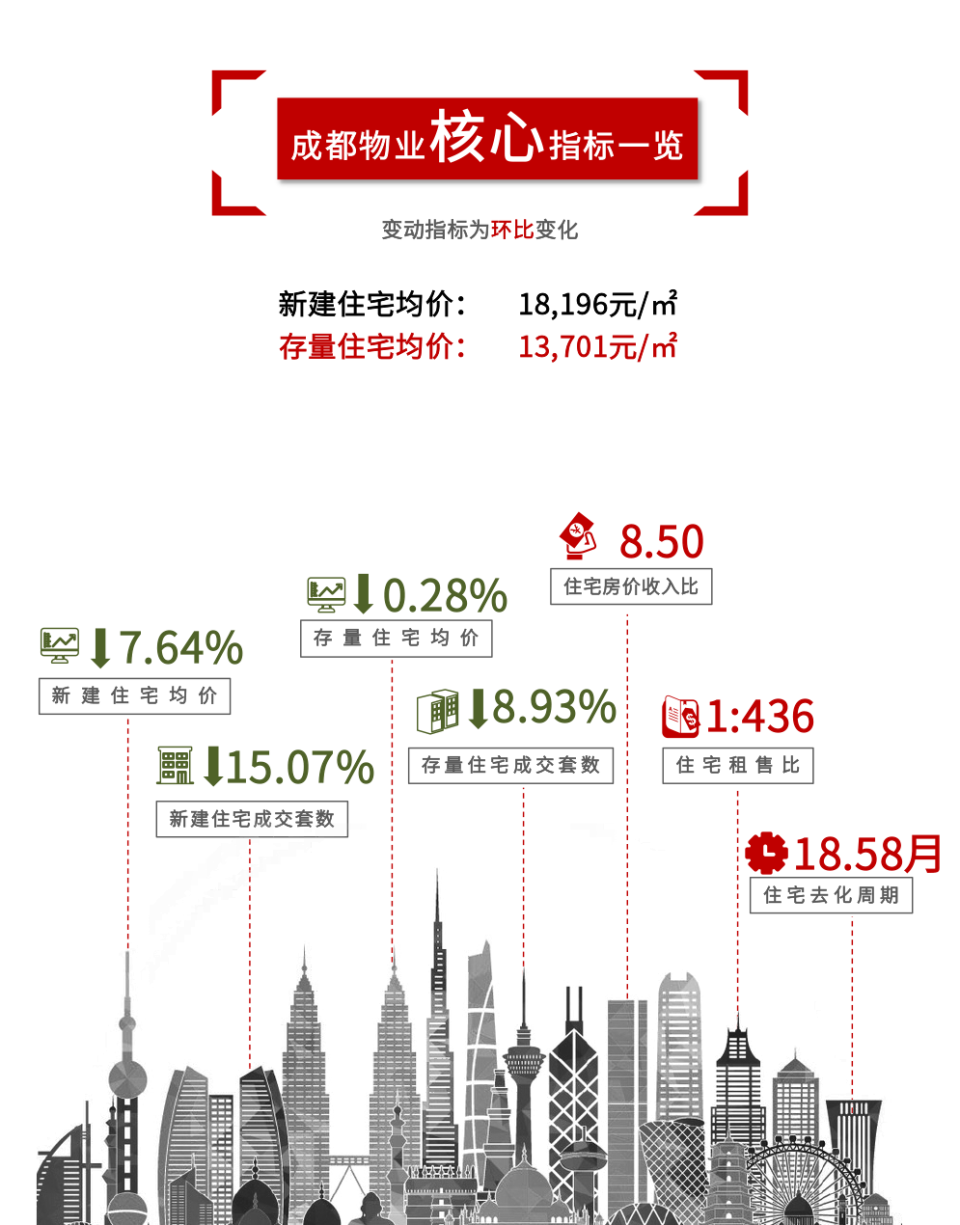

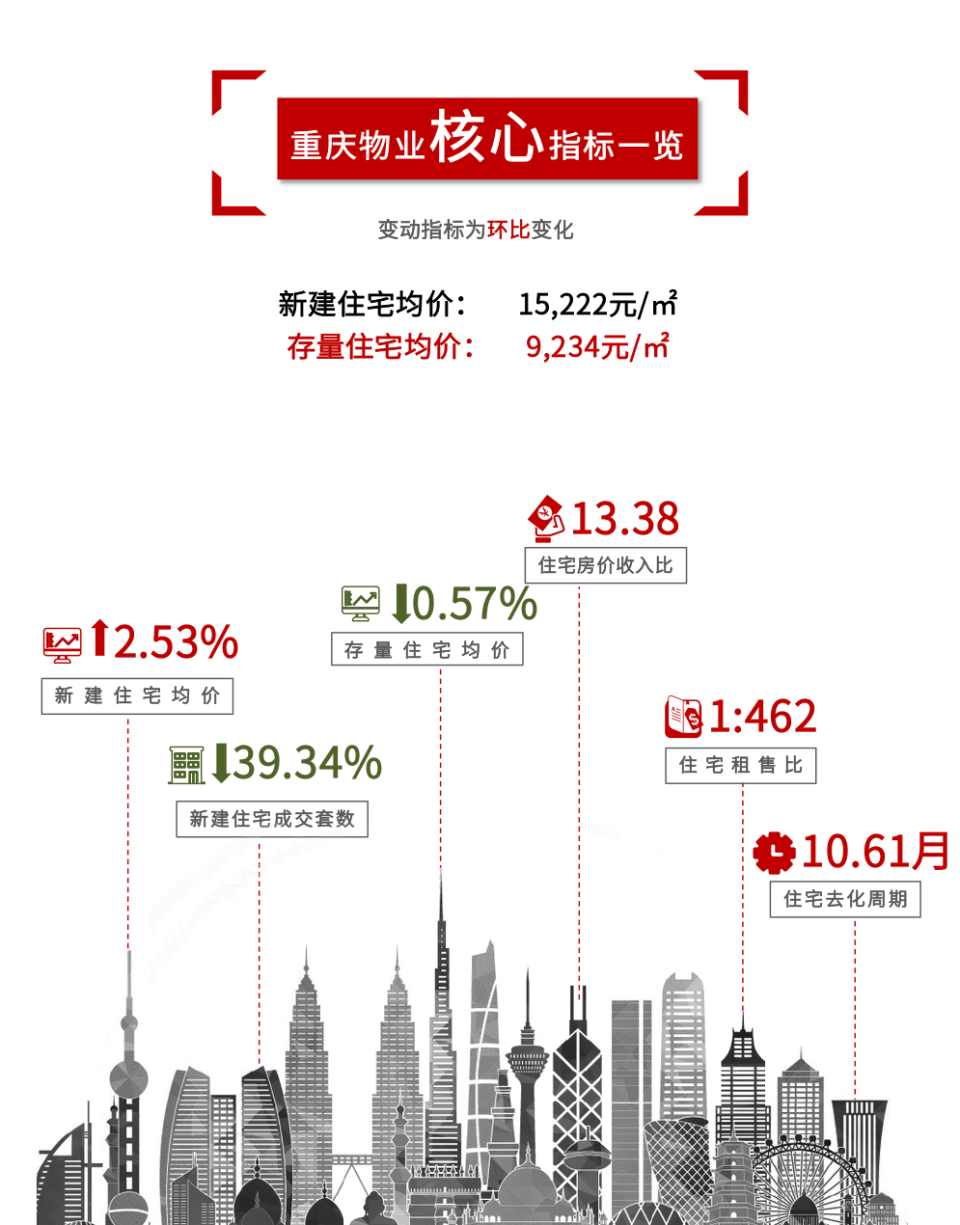

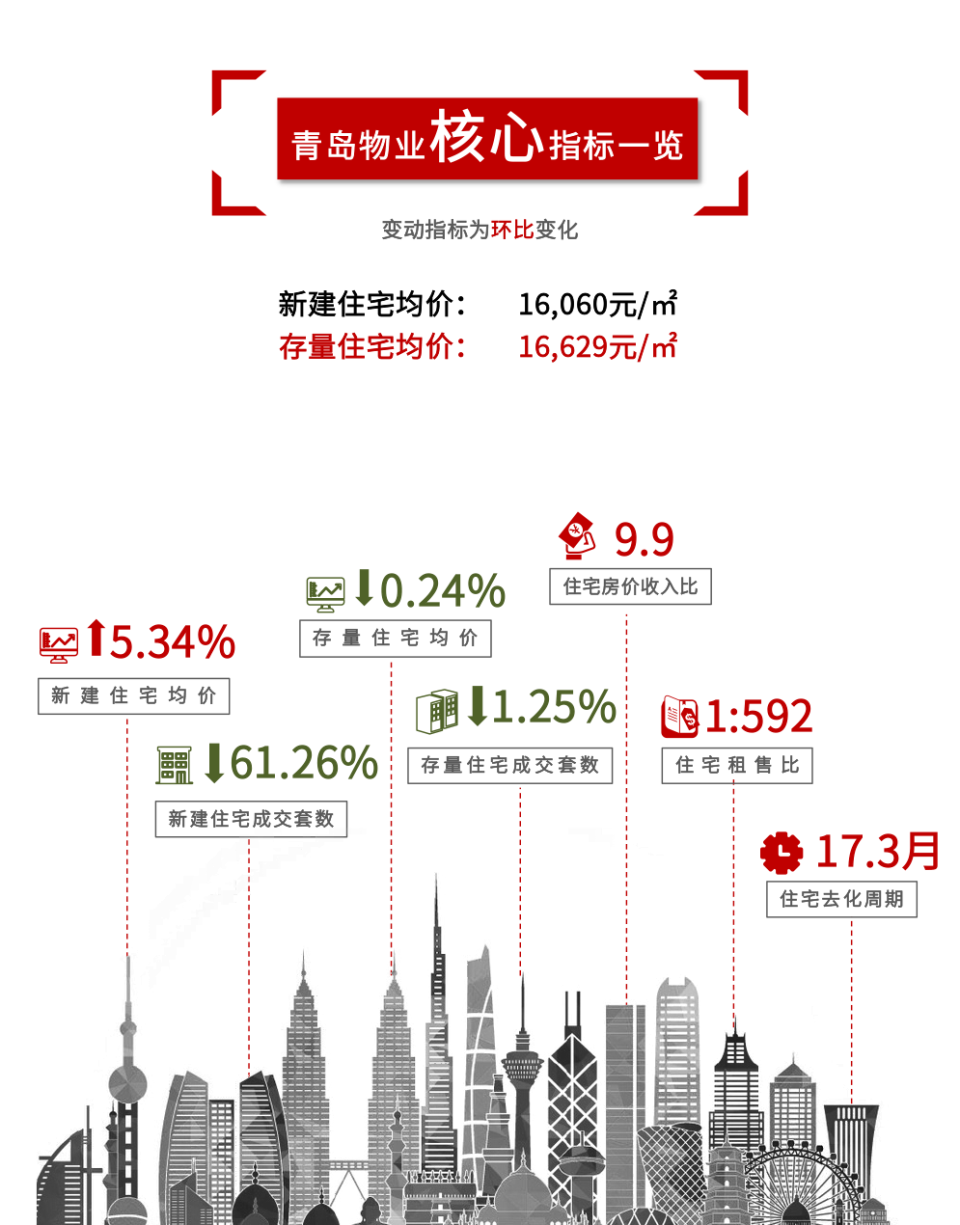

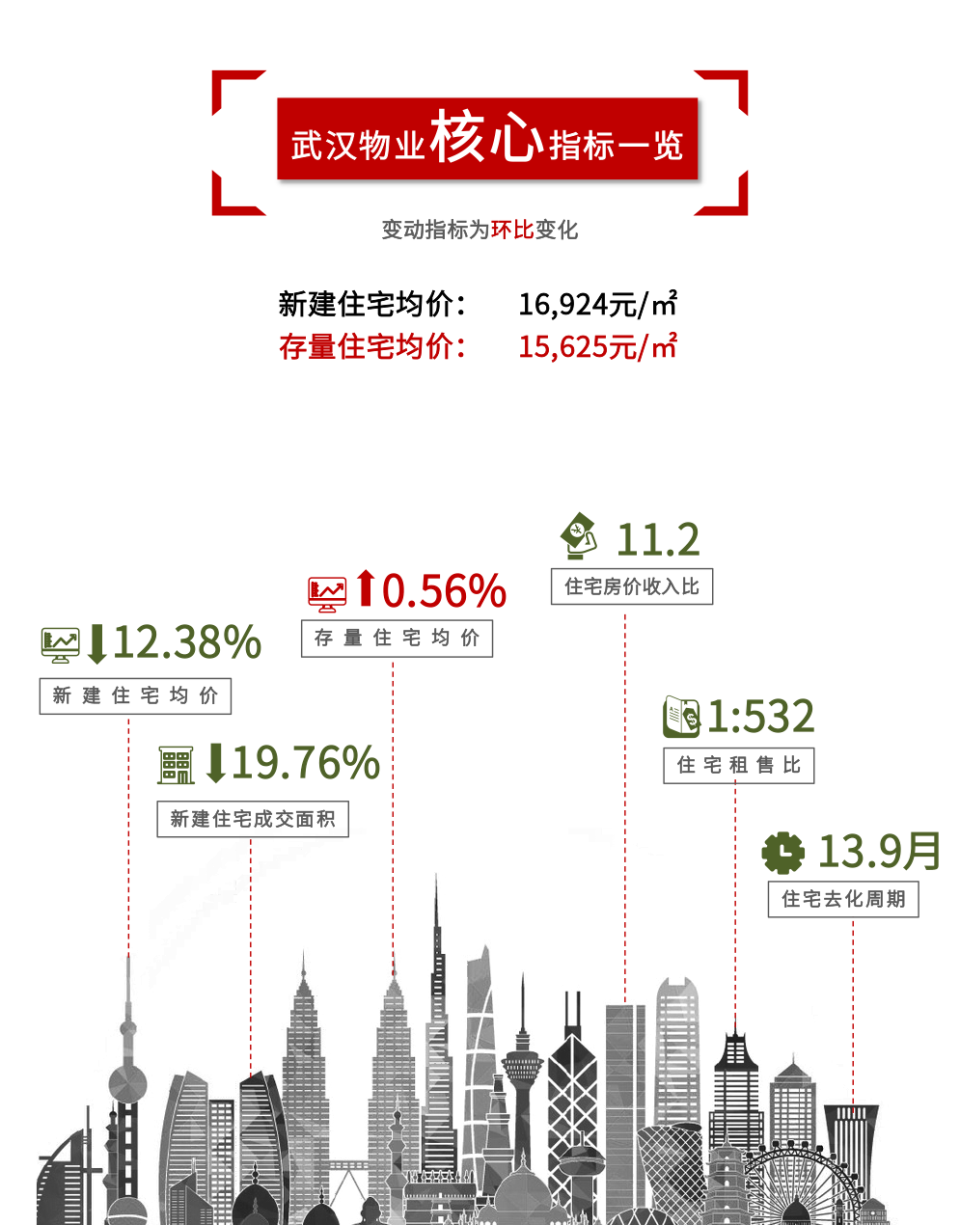

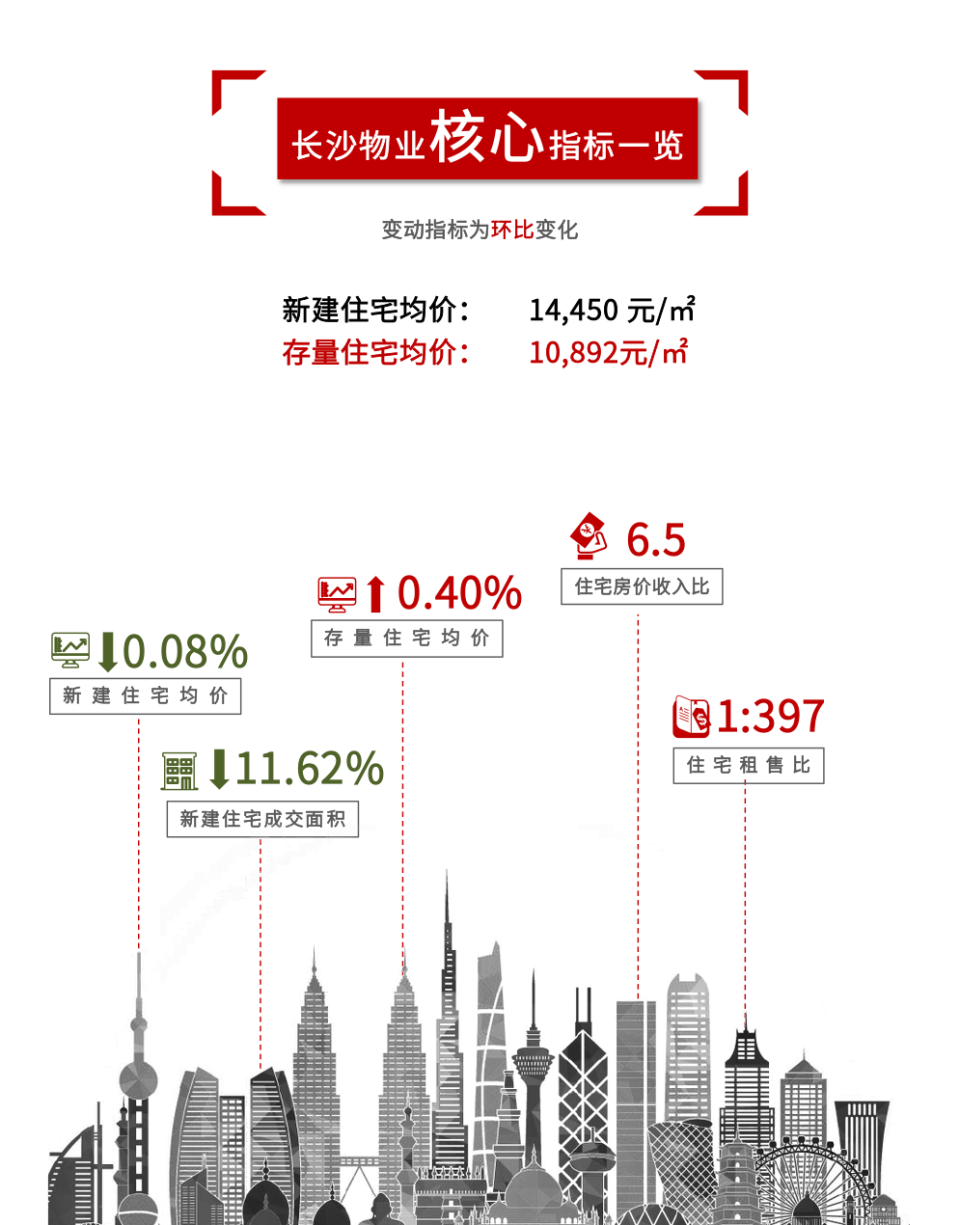

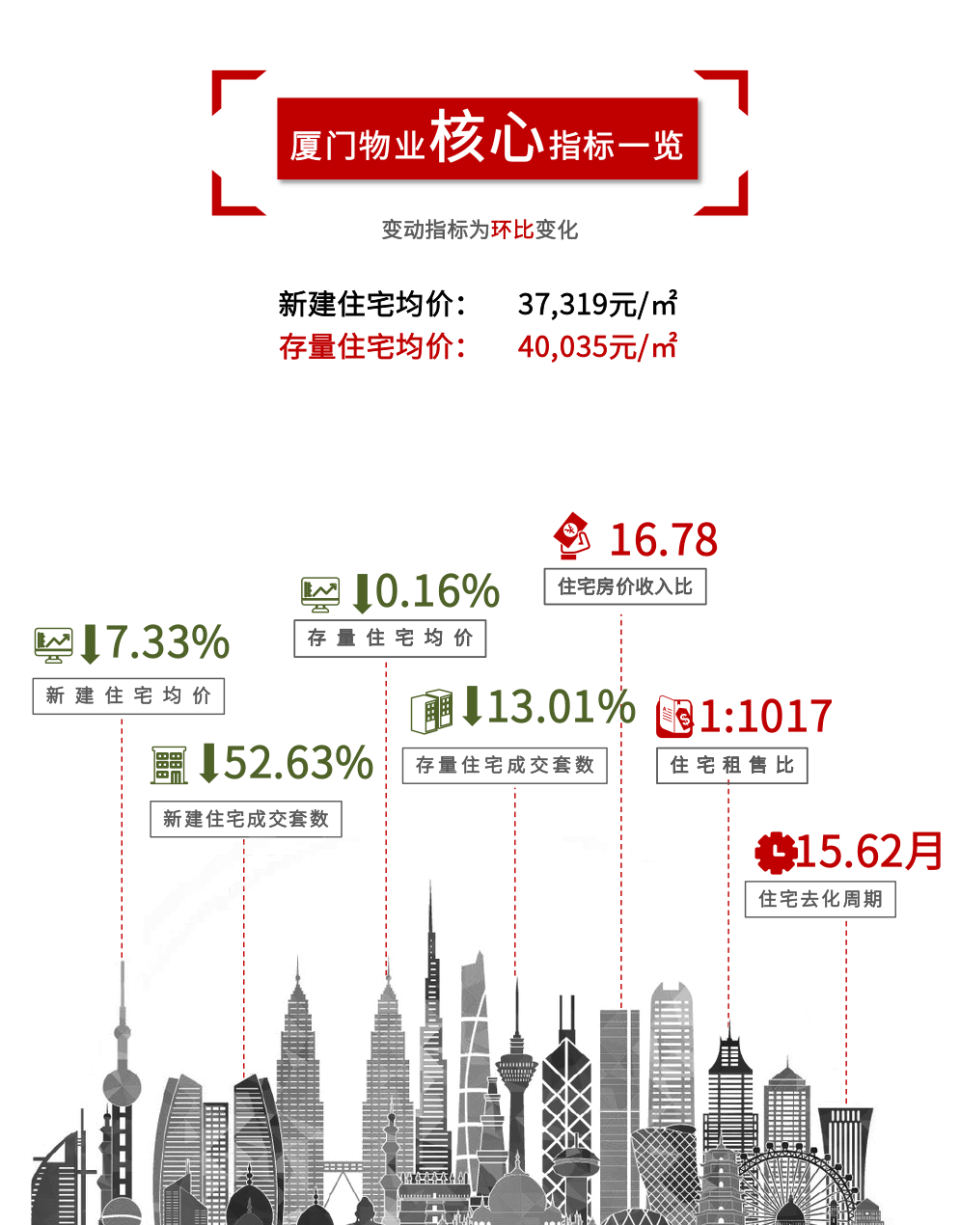

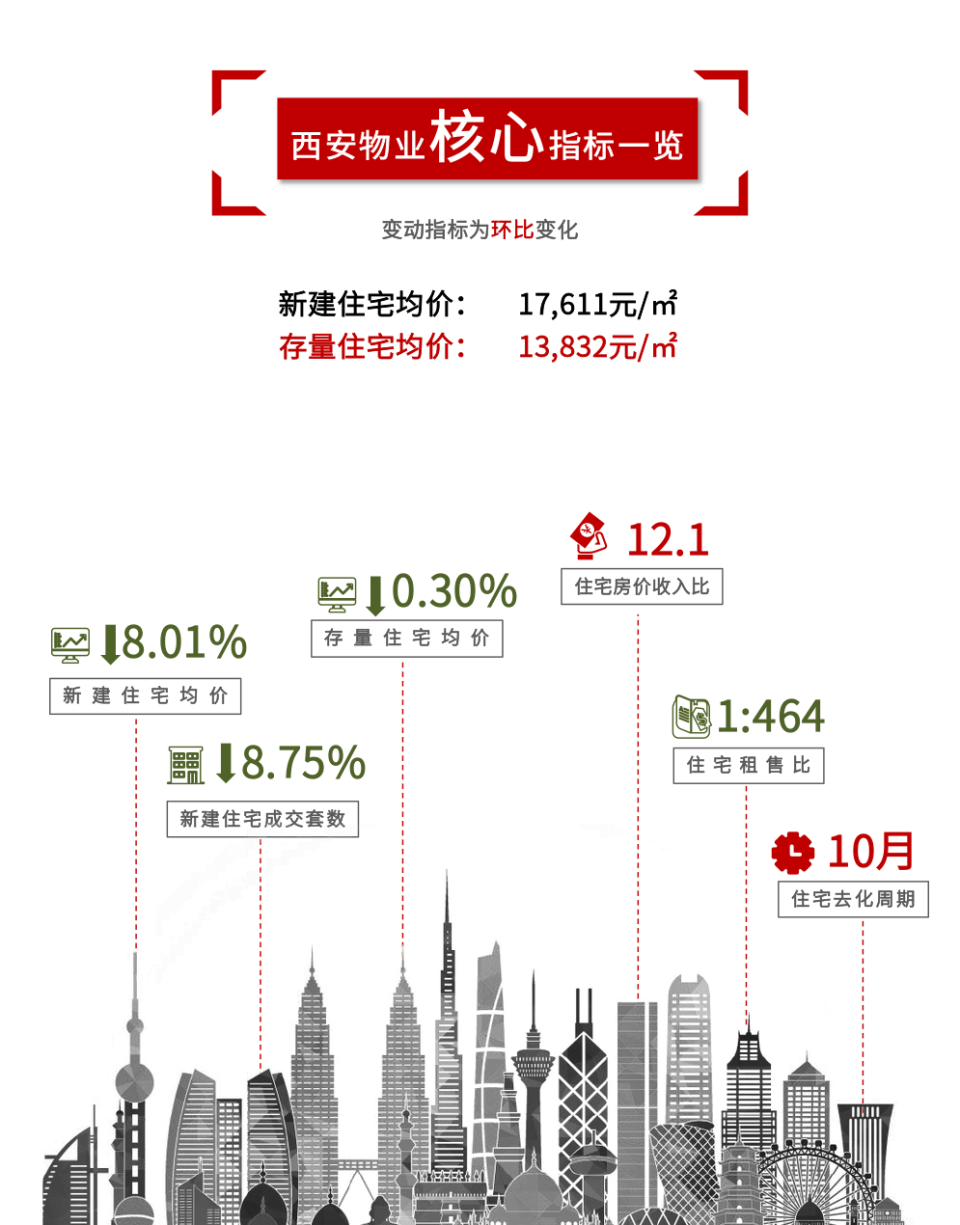

瑞联平台每月发布15城房地产市场报告,包含北京、上海、深圳、广州、南京、杭州、成都、重庆、东莞、佛山、青岛、武汉、厦门、长沙、西安,敬请关注。

以上内容摘自瑞联平台《中国房地产市场发展报告》

点击公众号首页“发消息”,发送关键词“报告”

免费领取瑞联平台15个热点城市完整报告

瑞联平台由瑞联资信咨询、瑞联数科、世联资产、世联评估、中瑞世联、中瑞华建、中瑞税务、华房数据等公司共同成立。秉承专业互通、生态共赢的服务宗旨,由平台中台统一品牌管理,系统管理、专业研发、数据共享、资源共享。

平台总部设立于深圳,平台机构下设深圳、广州、东莞、佛山、厦门、武汉、成都、重庆、上海、杭州、南京、北京、青岛等十三家分支机构,服务网点涵盖超120个城市;为客户提供土地房地产评估、资产评估、资产证券化、投后全流程管理、工程咨询、工程代管、地产营销顾问、存量资产运营及存量交易咨询、纾困方案咨询、数据科技与咨询等服务,并提供覆盖项目全周期、全链条的交易&金融咨询全场景服务。

七月房地产政策 | 地方因城施策放缓,蓄力新政出台