"生于微时,长于巨浪。或许这是对华润集团最好的诠释!”

1938年,在香港皇后大道的一间写字楼里,一家仅有三名员工的商行在这里创立,而这就是华润集团的前身——联合行。

这个名字是经过中央有关部门和武汉八路军办事处“长江局”批准的。这个小小不起眼的“联和行”是我党在香港设置的一个海外经济联络点,也是红色交通站。

华润集团的前身联合行

1947年12月,“联和行”更名为“华润公司”(China Resources)“华”是“中华”的“华”,“润”是“润之”的“润”,也代表雨露滋润,资源丰富。“华润公司”在1948年9月到12月,将数十名重要的民主人士从香港秘密送回大陆,保证了新中国第一届政治协商会议的顺利召开。

联合行与保卫中国同盟共同支持新四“铁军”华润集团的前身实际是我党在香港的情报站和掩护工作人员的商铺,而如今的华润集团则是在1983年在香港注册成立,并在2003年归属国务院国资委直接监管的中央企业。

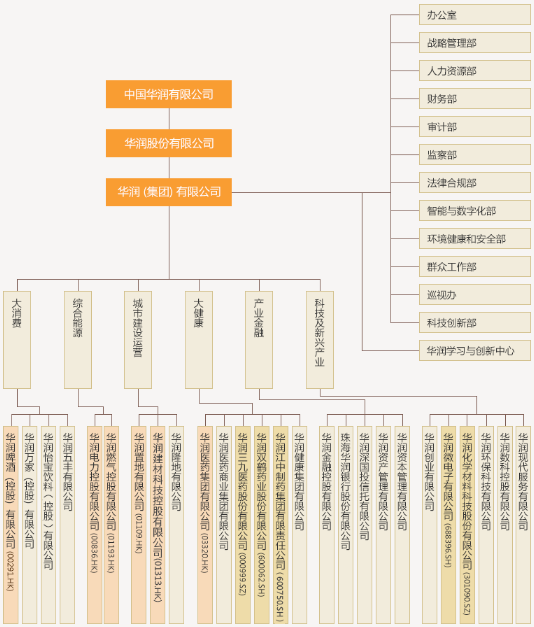

时至今日,华润集团已发展成为业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业6大领域,下设26个业务单元的综合性集团。而它旗下8家在港上市企业和9家A股公司更是为世人所熟知。

华润集团股权架构

01

一片质疑声中的逆袭

作为华润集团旗下唯一电力上市平台,华润电力聚焦于风力发电、光伏发电和燃煤发电等业务。尽管目前已纳入国内传统电力运营的“六小豪门”。然而,华润电力的早期发展历程并非一帆风顺。

从一开始成功打造“彭城模式”到毅然投资陕西宝鸡第二电厂,华润电力在业内布局的每一步都十分关键。公司在2001香港成立后,本想更上一层楼的华润电力,却因为接下来电力行业的一件大事险些错过重要时机。

2002年,随着电力体制改革方案的公布,国家电力公司在一夜之间拆分为两大电网公司、五大发电集团和四大辅业集团。

五个强劲的行业巨头不仅继承了旧电力体系大部分的体量,还拥有远超华润电力的人力和资本优势。想要突出重围,并不容易!

机会都是留给有准备的人。自2002年起,国家停止发布电煤政府指导价格,受此影响,在经济增长和重化工业发展的拉动下,大幅走强的煤炭价格许多外资电厂不堪重负,纷纷卖场逃离。华润电力趁机将温州特鲁莱电厂及湖北蒲圻项目纳入版图。

2002年底,美国迈朗公司有意出让广东沙角C电厂30%股权。此时的沙角C电厂,是华南地区最大的火力发电基地,沿江而来的运煤船络绎不绝,三台六十六万千瓦机组源源不断地为广州、深圳输送着电力。对于华润电力而言,这是一个前所未有的机遇,更是其扩大规模的踏板。但收购沙角C所需要的26亿港元资本,让集团账面只有不到70亿的华润管理层有点举棋不定。

扩张后带来的是庞大的资金需求,而快速变革的电力市场也不允许华润慢下脚步,这一切都在要求华润电力加速提前上市的时间点。

按照原计划,华润电力成立时准备成立后两到五年内尽快实现电力资产上市。但谁也没有想到的是,这个计划的实现比预期时间提前了四年。

不过,这个过程并非坦途。来自多方的质问,让这个当时还是电力行业的新面孔成为众矢之的。

在起草招股书时,能够说明华润在电力行业业绩的项目只有五个,其中四个是参股项目,分别是35%股权的徐州彭城、25%股权的河北衡丰、刚刚收购的占股40%的温州特鲁莱、占30%股权的广东沙角(C厂)。

广东沙角C电厂

在看到这一幕时,当时资本市场、电力行业和监管机构都感到吃惊。一部分人认为华润集团是看到中国内地的电力行业出现向上趋势,才将目光投过来,临时凑了一个电力组合到资本市场捞一把,很少有人相信其有独立建设和管理运营电厂的能力。

雪上加霜的是,一位知名券商分析师也不看好华润电力,认为这个电力行业的新兵可以控制的大部分资产是在建机组,成本非常容易失控,不确定因素太多,为保护投资者利益,并对投资人发出了警示。

在投资者看来,投资了众多在建项目的华润电力,就像一匹小马拖了一辆大车,一旦失手,不仅无法给远期投资项目带来盈利,反而会影响公司眼前的资本开支、负债和基建能力。

为此,华润电力当机立断,将三个拟于2006年投产的远期投资项目打包给了母公司华润集团。2003年9月,一身轻松的华润电力将准备就绪的相关表格递交至港交所审核,并于11月12日在香港联交所挂牌上市,上市首日市值达到100亿港元。

02

三个三角洲 一条京广线

尽管成功上市,但华润电力依然不被业界看好。更有一种观点认为:“华润电力是趁同行不备,在大锅里抢了一勺饭后就跑。”

1994年华润集团正式入局电力行业

正所谓:企业的成长不拘一格,黄袍加身只待风来。在诸多质疑声中,此时的华润电力急需一个证明自己的机会。

彼时,中国经济正步入新一轮的增长周期,电力需求快速攀升。2002年下半年,全国性的电力供应不足不期而至。到了2004年,全国先后有26个省级电网拉闸限电,电力缺口峰值一度突破4000万千瓦。

严峻的用电形势下,全国各大电企悉数紧张起来,纷纷加快电站建设工作。对于快速崛起的华润电力而言,时机再次降临。

当时的竞争究竟有多卷?

为了推进建设进度,华润电力专门派人轮班值守设计院等图纸、在三大主机厂盯设备。设计院的图纸一出来,守候的人立即带着图纸往回赶,而另外一个人再坐下去继续等,循环反复。

为什么这样做?

据一位业内人士透露,当时大家都在抢,那个时候必须派人盯着。要是不盯着,设计院和设备制造就给别人干活了。

当然,要想取得最终的胜利,仅凭游击战还不够,这里还需要阵地战的支持。为此,华润电力也制定了清晰的战略规划。公司在区域布局方面极为明确,旨在聚焦“三个三角洲,一条京广线”,即把项目建在珠三角、长三角、京津冀三个主要区域,以京广线为界,策略性投资东部地区。到2008年,规划调整为聚焦“三个三角洲,三条沿线”。

在市场开发方式方面,从成立之初的收购运营电厂与自主建设新电厂并重,到2004年调整为以新建、扩建、并购为主。

在投资策略方面,从成立之初的“控股或控大股”,到2007年调整为以“全资或控股”的方式进入。

据一位资深行业人士分析,虽然在装机规模上还赶不上五大发电集团,但华润电力在当时的发展中更注重质量,而不是规模,所以具备了极强的规划性、目的性和前瞻性。

也是自2004年起,华润电力的股价开始回升。到了2006年,公司归母净利润已连续两年超过20亿元时,资本市场开始对华润电力刮目相看。

值得关注的是,即便在2008年煤电价格矛盾剧烈、电力行业外部环境空前严峻、全国电力企业大面积亏损的情况下,华润电力依然逆势保持盈利。

在这次考验中,公司的运营管理水平和抗风险能力,不仅得到了进一步的证明。也让外界认识到,华润电力的成功并非只是因为一两个偶然的项目。

2003年11月12日,华润电力在香港联合交易所有限公司主板上市

苦尽必然甘来。2009年6月8日,华润电力顺利晋升港股蓝筹,成为当时唯一入选香港恒生指数成份股的中资电力公司。

低碳背景下的转型之路

随着全球气候变化的加剧和环境问题的日益突出,步入21世纪以来,低碳可持续发展渐成全球主流。在此背景下,能源转型已不再是一句口号,而是逐渐演变为各国国策,以火电为代表的传统高碳用能方式随之饱受诟病。

这道难题也摆在了由煤电起家、因火电而兴的华润电力面前。而令人好奇的是,当火电行业整体亏损面接近一半时,华润电力的煤电业务依然保持着较高水平的盈利。

如何做得到的?

众所周知,集中供热是我国冬季供暖的主要形式之一,且主要靠煤。而这也成了当时华润电力转型的切入点。

在孕育了华润电力的徐州,虽不在北方强制供暖范围内,但这座华东门户城市冬季的气温却与北方地区并无明显区别。2013年,华润电力旗下徐州铜山、徐州华鑫两电厂决定开展供热工作。

沧州电厂供热管道

不过,谈何容易?

由于徐州地处北方采暖区之外,缺乏强大行政力量的统筹,故此从中协调的难度大大增加。为了走通供暖这条路,2016年,华润电力整合内部资源,成立了徐州华润热力总公司,独创性地将原本归属于项目公司的供热工作统筹起来。

这一举措,结束了过去分散管理、各自为政的局面,供热质量显著提升。最终,老火电机组试水供热实现了一举三得的效果:机组通过改造延长了服役时间、电厂受益于供热节能带来的煤耗降低、非强制供暖区的居民也在寒冬感受到了温暖之气。

在能源结构转型的大背景之下,供热在某种程度上已成为煤电的一根救命稻草,也让华润电力找到了新的增长点。2017年,华润电力没有投产新的煤电机组,并主动关停了广东兴宁两台13.5万千瓦机组;2018年上半年,华润电力装机容量占比不足四分之一的可再生能源板块,盈利超过火电。

04

拓展风电在质不在量

对于华润电力而言,改造煤电业务是在原有基础上的转型,而拓展风电业务则是从无到有的创新。

2006年,中国风电累计装机容量达到260万千瓦,同比激增106%。凭借敏锐的市场嗅觉,成立尚不足五年的华润电力开始主动布局以风电为代表的可再生能源,尝试“御风而行”。

2006年1月23日,华润电力将荷兰努安公司收入囊中,间接持有了汕头丹南风能有限公司55%的股权,成为汕头丹南风能有限公司的控股股东。

华润电力收购广东汕头丹南风电项目55%股权

同年4月27日,汕头丹南风能有限公司正式将所拥有的项目开发权全部转让给华润电力风能开发有限公司,南澳岛由此成为华润风电的第一个大本营。

对于华润电力而言,当时拓展风电业务并不容易。首先,专业人手短缺。据了解,当时丹南风电场只留下了七个人,都是最初和荷兰公司一起工作的员工。究其原因,由于当时没有做风电的经验,华润电力只能安排公司里之前做火电的人进入这个全新的领域。

其次,虽然在2006年左右,中国的风电行业还没有遭遇“弃风限电”的难题,但在那时,华润电力就已经隐约意识到了这在将来会成为一个问题。

在2005-2010年间,中国风电开发经历了前所未有的跃进式大发展,累计装机总量从2005年的126.6万千瓦一路飙升至2010年的4473.3万千瓦,而新增风电装机容量也在2010年年底跃居世界第一。

在炙手可热的行业发展浪潮中,国内风电开发商全力扩张风电版图。而此时的华润电力并未急于开疆扩土。当时,公司旗下的风电权益装机容量只有64.6万千瓦。当同行在风资源最为丰富的“三北”地区加速扩张时,华润电力也只在当年6月投产了位于内蒙古巴音锡勒的4.95万千瓦风电场。

为何不着急?

还是聚焦于之前对于消纳能力的判断。据内部人士分析,当时“三北”地区固然资源禀赋好,但消纳能力有限,送出也有问题,大规模投资存在风险。

果然,在一年之后,超预期开发导致的消纳问题开始在“三北”地区大范围显现。

据了解,2011年,我国风电限电量首次超过100亿千瓦时,弃风率达到16.23%,“三北”成为重灾区。2012年,弃风率再次攀升至17.12%,全国风电平均利用小时降至1890小时,成为有史以来弃风限电最为严重的一年。

在经历了行业的急速扩张及优胜劣汰后,华润电力开启了真正的扩张。2013年5月9日,华润电力以对价42.868亿港元收购了英飞公司全部股本,并通过英飞公司共计孵化了多达32个风电项目。

苍南1号海上风电项目历经几次蛰伏,进入2015年,华润电力后来居上。全年风电核准装机容量292万千瓦,进入国家第五批核准规划的容量在同行中位居前列。

值得注意的是,同样是在2015年,华润电力在山西天镇的2万千瓦光伏发电项目首批容量成功并网,自此正式进军光伏领域。

05

写在最后

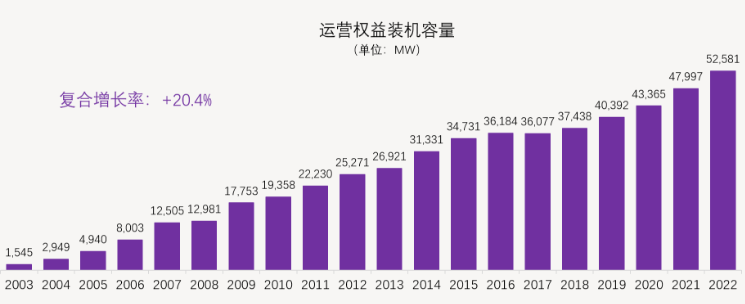

自2003年登陆联交所至2022年底,19年间,华润电力总资产增长18倍,营业收入增长210倍,经营利润增长103倍,发电运营权益装机增长33倍。

19年间华润电力运营权益装机总量

截至2023年上半年,华润电力总资产3,105.49亿港元,运营装机容量70,793兆瓦,发电运营权益装机容量54,986兆瓦,可再生能源权益装机占比34.5%,业务覆盖中国31个省、自治区、直辖市和特别行政区,连续第16年入选“普氏能源资讯全球能源企业250强”和《福布斯》全球上市公司2000强,综合排名分别位列第187位和第1305位。

不过,对于华润电力而言,近二十年取得的成绩并非最终目标。曾担任过华润电力执行董事的王小彬坦言:“不可否认,我们的确想要更多的装机,这也是我们一直在努力的方向。但更重要的是,当装机总量无法超越同行的时候,我们更要追求精益发展,用较少的装机去获取更好的业绩表现。”